以太坊 L2 的分化趨勢,比預期更快、更殘酷,僅有少數鏈條撐起半壁江山,多數陷入沉寂。

(前情提要:以太坊 Layer2 的生存危機:從估值泡沫到三條出路 )

(背景補充:以太坊協議收入被Solana「超車10倍」,加上全Layer2也不夠打 )

科幻作家郝景芳在《北京折疊》中描繪了一個按階層被分割成三個空間的未來城市,不同空間的人們享有截然不同的時間和資源。如今,這個隱喻正在以太坊 L2 世界上演殘酷的現實。

Layer2 百鏈齊發下已供給過剩,市場或許並不需要這麼多 L2。過去幾年間,從加密原生機構、各類協議到傳統巨頭,紛紛下注以太坊 L2,L2 一度成為品牌升級的流行玩法。表面上,這是一個繁榮的新戰場,但實際上真正分食「蛋糕」的只有少數幾條鏈,大多數 L2 悄然滑向無聲消亡的邊緣。

少數 L2 撐起生態,百餘條鏈陷入沉寂

以太坊 L2 的分化趨勢,比很多從業者預想的更快、更殘酷。

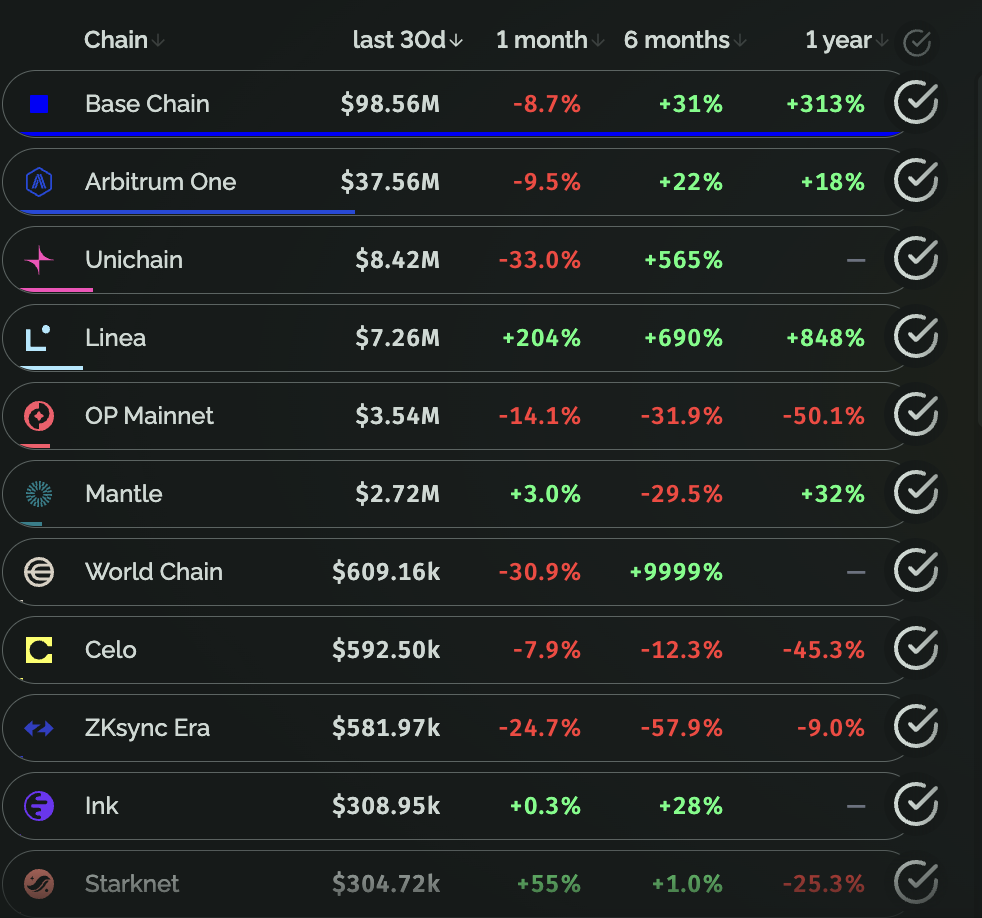

根據 L2BEAT 的數據,截至 9 月 17 日,以太坊 L2 的 TVL 超過 580 億美元,過去一年增長了 54.6%。看上去很可觀,但拆解開看卻是另一番失衡的景象。

在超過 160 條 L2 中,只有 8 條的 TVL 超過 10 億美元,幾乎佔據了整個市場的半壁江山;17 條在 1-10 億美元之間,仍有一定活躍度;另有 35 條在千萬美元級別,勉強維持存在感;剩下 100 多條鏈 TVL 低於百萬美元,活躍度接近零,成為名副其實的「鬼鏈」。

交易活躍度更直觀地揭示了差距。The Block 數據顯示,截至 9 月 15 日,在 Optimism Rollups 陣營中,Base 的七日平均交易數高達 1226 萬筆,遠超 Arbitrum 的 193 萬筆和 Optimism 的 110 萬筆,而 Blast、Mode 等 L2 的交易量則只有數萬筆。ZK Rollups 生態的情況也不樂觀,包括 Linea、Starknet、Scroll 和 zkSync 在內,多數 L2 的交易數僅有數萬甚至幾百筆。

用戶活躍度差異也非常顯著。Growthepie 數據顯示,過去 30 天,Base 以超過 1978 萬個活躍交互地址穩居第一;相比之下,Arbitrum One 僅 371 萬,OP Mainnet 153 萬,Linea 136 萬,個別鏈甚至僅有數千活躍地址。收入分佈同樣極端,Base 月收入接近 1 億美元,Arbitrum One 也達到千萬美元級別,而其他大多數 L2 收入僅為數千至數萬美元,難以覆蓋營運成本。

一些 L2 直接宣告失敗了,Scroll DAO 近日宣布暫停治理流程,領導團隊全部辭職,正在重新設計治理架構,但未明確是否撤銷現有提案;Kroma 則決定關閉現有 L2 網路,專注新方向。也有些專案方還在「苟活」,一家 L2 公鏈的創辦人向 PANews 吐苦水,已經在接外包的業務來養活團隊了。當下做什麼都是無用功,只能活下去,等風來。

這種兩極分化讓生態專案開始思考,大部分 L2 真的有存在價值嗎?比如,近期,Aave 在提案中已提出關閉表現不佳的 L2,而 Curve 社群也建議停止所有新的 L2 網路整合。

資源定勝負,中心化隱憂浮現

最近幾個月,多家 L2 專案動作頻頻,既有技術創新和生態擴張。

比如,Coinbase 在前段時間推出了「萬能應用」Base App,新應用將全面執行在 Base 網路上,並即將開放邀請功能。隨後,Base 在近期還表示正在探索發行網路原生代幣的可能性,目前尚無法提供具體的時間表、設計方案或治理細節。同樣在近期發幣的 L2 專案還有 Kraken 旗下 L2 網路 Ink 以及 Linea 等。

Arbitrum 聯手 Robinhood 瞄準代幣化股票產品,並推出代幣激勵和補貼計劃推動生態發展;Optimism 的 OP Stack 則被多家機構如 Upbit、GIWA、Clearpool 和 cLabs 採用為 L2 方案,並提供快速可驗證交易排序;Starknet 批准 v0.14.0 版本提案,邁出去中心化排序的重要一步,並在近期啟動 BTC 質押整合升級;zkSync 則推出機構私有區塊鏈基礎設施 Prividium,並發布基於 RISC-V 的新型零知識證明器「Airbender」等。

與此同時,L2 內捲之下,也有專案選擇調整策略或重新定位。Movement 網路宣布轉型為 Layer1 區塊鏈,支援原生代幣質押和 Move 2.0 協議,但誰說 L1 的戰場就要比 L2 輕鬆呢。

其實以太坊 L2 競爭加劇背後,正有越來越多的傳統與加密機構傾向於自行發行 L2。相比依賴現有 L2,自建鏈不僅能降低營運成本、滿足監管要求,還能捕獲更多潛在收益。

強大的資源支持也正為 L2 提供了更大的競爭空間。例如,收入最高的 Base 背靠美國最大合規交易所 Coinbase,為自身生態和用戶增長提供了強大支撐;Mantle 不久前與主流加密交易所 Bybit 深度綁定,也展現了「樹大好乘涼」。此外,例如 JPMorgan、Robinhood、索尼、Upbit 等機構在佈局 L2 時,本身就擁有豐富的業務資源和龐大用戶流量,使其相比從零起步的新鏈在市場競爭中更具優勢。反觀缺乏資源的 L2,即便試圖掌握議價權,也容易因流動性不足和市場碎片化而難以持續發展。

然而,這一趨勢也加劇了市場對 L2 網路中心化的擔憂。特別是,近期 Base、Linea 和 Starknet 等 L2 均出現了當機事件,也凸顯了中心化排序器帶來的潛在風險。對此,美 SEC 委員 Peirce 在近期警告稱,單一實體控制的撮合引擎更像交易所,具有中心化排序器的 L2 可能面臨交易所註冊要求。

這番話如一聲警鐘,提醒市場:在追求效率與規模的路上,L2 不能以犧牲去中心化為代價。

如今的 L2 賽場,已不再只是技術之爭,更是生態、資源、治理模式的全方位較量。而那些沒有故事、沒有用戶、沒有資源的鏈,或許終將靜默離場,或者靜等風來。

📍相關報導📍

加密老媽Hester Peirce示警:L2區塊鏈恐被SEC認定為交易所,關鍵是看這一點

韓國|Upbit 推出自家以太坊 L2「Giwa」,從交易所跨足基礎設施戰爭

Telegram遊戲Catizen年中報告:用戶突破6,340萬、獲Animoca Brands投資、將推TON L2遊戲區塊鏈