AI Agent 自主交易時代來臨,但缺乏身份驗證標準。KYA(Know Your Agent)成為新賽道,Visa、以太坊、Trulioo 等巨頭搶推方案,歐盟、美國、新加坡已啟動監管布局。本文源自 Tiger Research,由 Foresight News 整理、編譯。

(前情提要:國泰世華銀行能存比特幣了!試辦首波獲準,鎖定高淨值客戶)

(背景補充:加密貨幣的轉折點:2026 年,遊戲規則徹底改變了)

AI 智能體時代正在加速,同時對智能體不受控制的創建和行為的擔憂也在不斷增加。為智能體分配身分並規範其行為的 Know Your Agent(KYA)系統正受到越來越多的關注。為什麼需要 KYA 身分基礎設施?哪些公司在建構它?

摘要

- AI 智能體已進入自主執行合約、支付和交易的時代,但目前沒有共享標準來驗證「這個智能體是誰」。在 Agent-to-Agent(A2A)場景中,KYA 比 KYC 更受關注。

- KYA 並非在所有場景都需要。在中心化平台內部(Google·OpenAI·Coinbase),現有的 KYC 就足夠了。KYA 真正重要的地方是:獨立部署的自主智能體觸達 DEX、A2A 付款和商家支付的場景。

- KYA 標準競賽已經開始:

- ERC-8004:在 NFT 之上發行 AgentID,在鏈上建構身分、信譽和驗證體系

- Visa TAP:Visa 為智能體簽發身分證明,透過 TAP 的三重簽章(合法性·委託方·支付方式)進行驗證

- Trulioo:採用 SSL CA 模式,由 DPA 簽發 DAP

- Sumsub:在自身合規系統之上疊加 KYA 系統

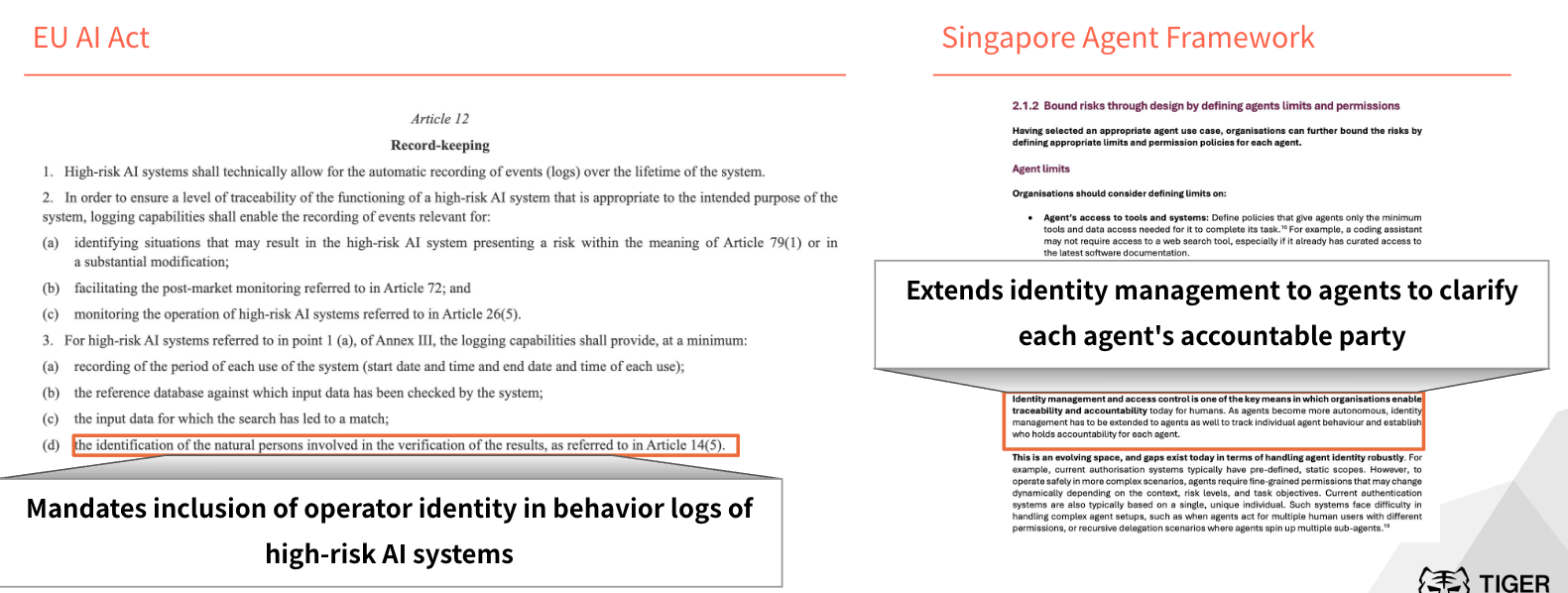

監管已在國家層級開始行動。歐盟《AI 法案》要求高風險 AI 系統的行為日誌中必須包含操作員身分。美國 NIST 將智能體身分管理列為優先標準領域。新加坡發布了全球首個國家級智能體 AI 治理架構。正如 2019 年 FATF Travel Rule 決定了哪些加密交易所能夠存活一樣,是否擁有 KYA 基礎設施,將決定誰能進入下一輪市場。

KYA 為何此時出現?

KYC:重塑金融的那一層

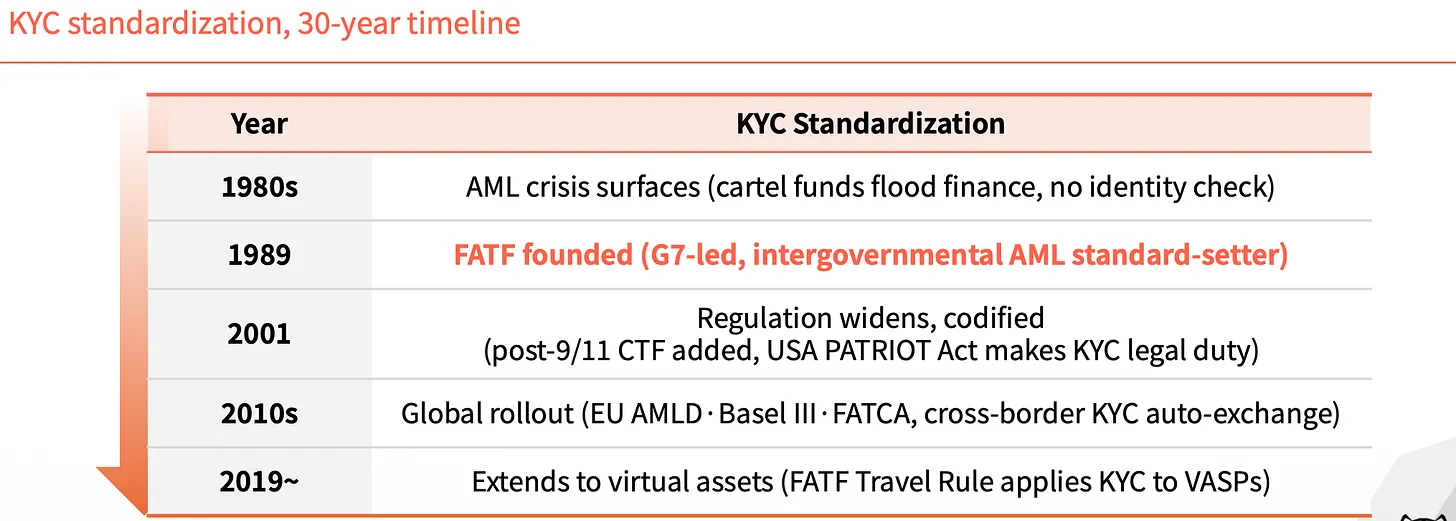

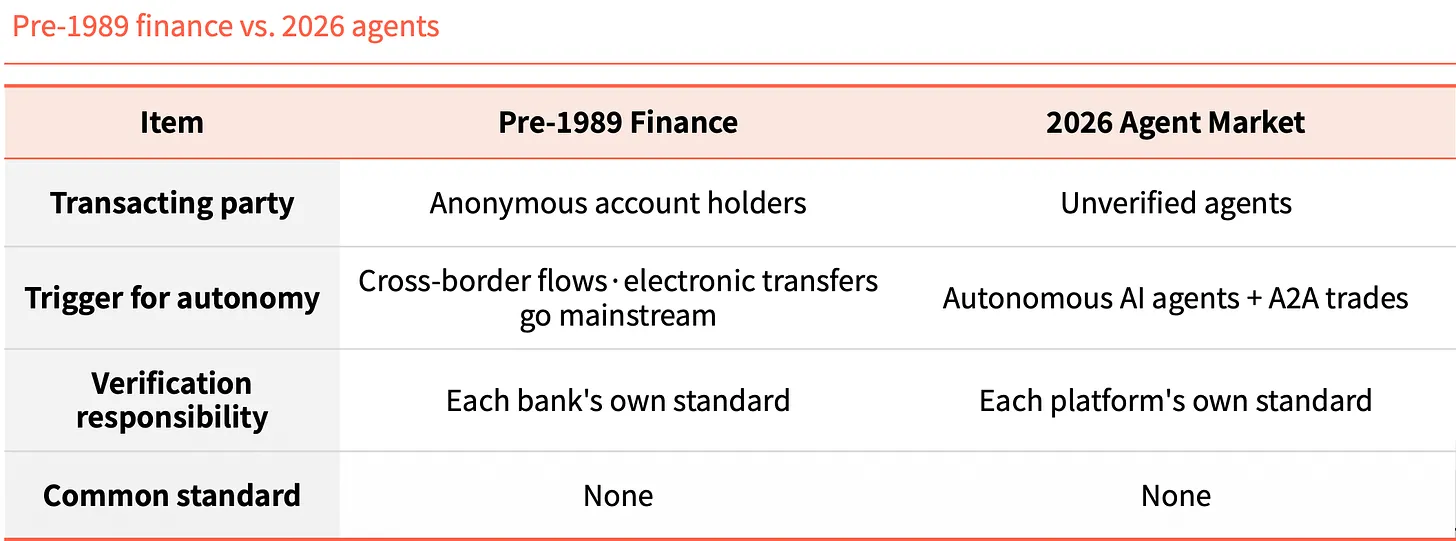

- 1989 年之前,全球金融沒有統一的認同標準。這一缺口導致毒品資金和非法資金難以追蹤。

- 1989 年 FATF 成立後,KYC 在金融領域成為強制要求,從入口處阻斷了非法資金。

沒有智能體身份,系統就會倒退

- AI 智能體在沒有人類參與的情況下執行合約、支付和交易,但目前無法驗證「它是誰」。

- 在 A2A 環境中,問責變得模糊,糾紛風險上升,用戶也暴露在洗錢等詐欺模式之下。

KYA(Know Your Agent)的角色與應對

- KYA(Know Your Agent)是預先驗證智能體來源、權限和問責制的信任層。

- 未經驗證的智能體同時帶來三大風險:未經授權的交易、詐欺、問責空白。

KYA 的必要性體現

每個層級都需要 KYA

- 在中心化平台內部,使用者 KYC + 平台問責制就足夠了。而在平台外部的互通場景中,KYA 變得至關重要,用於驗證智能體的具體行為和安全性。

- 在一個國家內部(平台內),一張身分證(KYC)就足以自由行動。而一旦跨越國界(平台外),環境發生變化,就需要對目的和信任進行入境審查(KYA)。

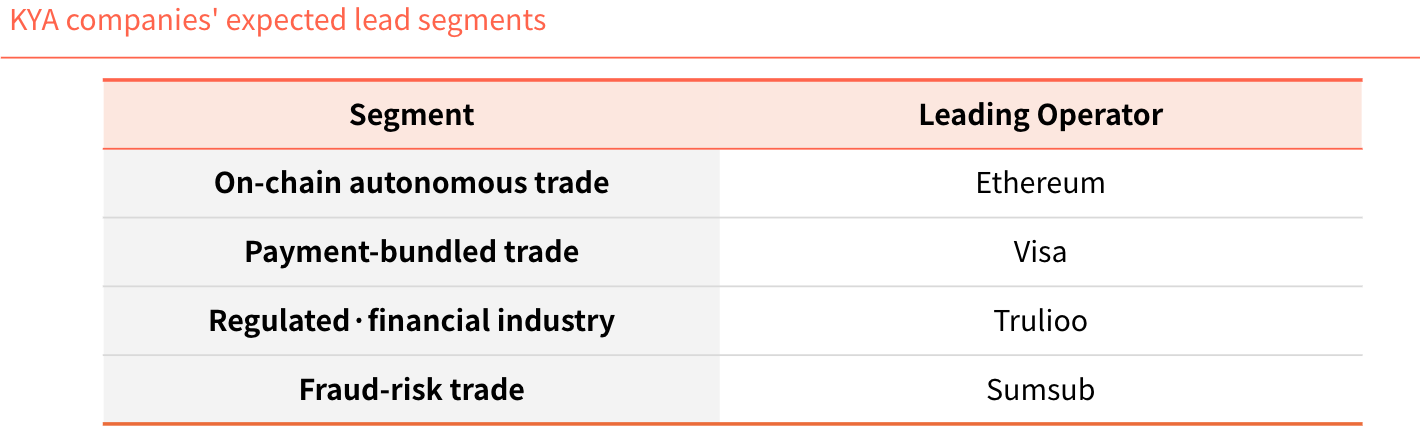

市場參與者

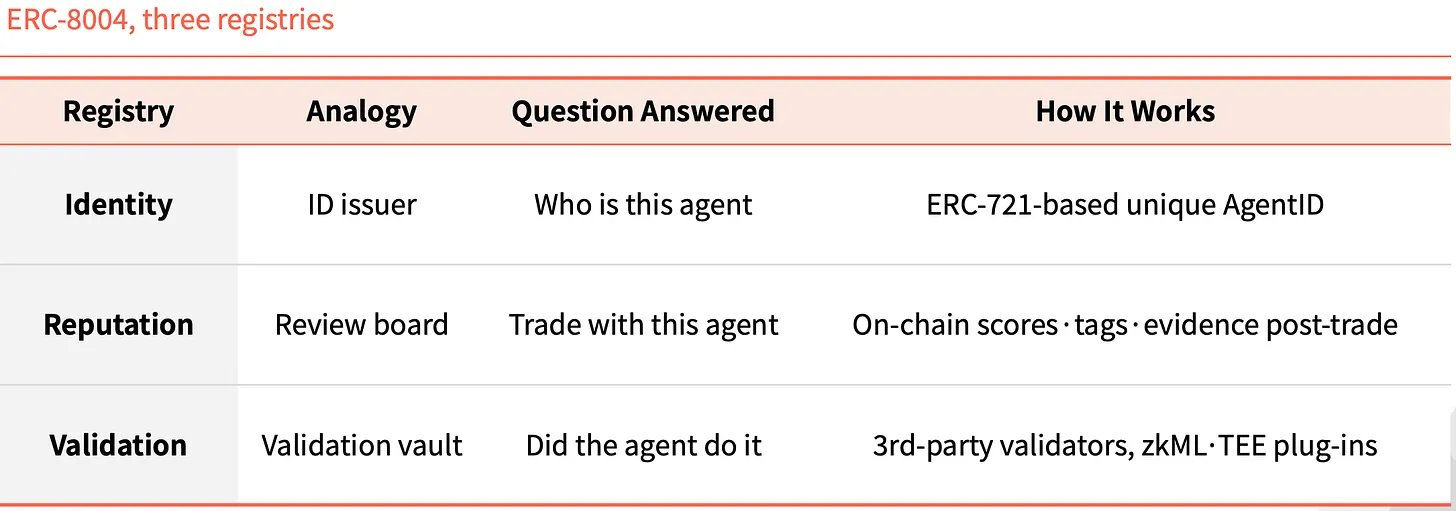

ERC-8004:基於 NFT 的智能體身份

- ERC-8004 在 ERC-721 之上增加身份層,為每個智能體鑄造一個 NFT 作為唯一 ID。

- 它還增加了三個鏈上註冊表(Identity·Reputation·Validation),分別作為身分、信譽板和驗證記錄。

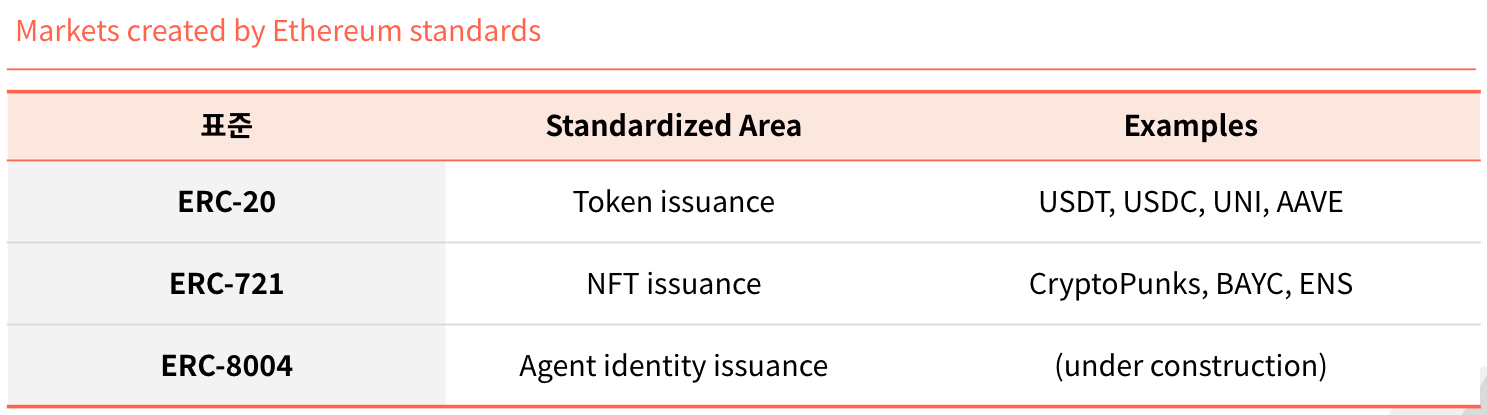

以太坊標準建構的兩個市場,第三個即將到來

- ERC-20(代幣發行標準):標準化之前,每個代幣都需要全新程式碼。ERC-20 之後,大多數主要資產都在其上發行。

- ERC-721(NFT 標準):CryptoPunks、BAYC、ENS 依托它建立了 NFT 市場本身。隨著代理人時代區塊鏈整合加速。

- ERC-8004 將為代理人(Agents)扮演相同的標準角色。

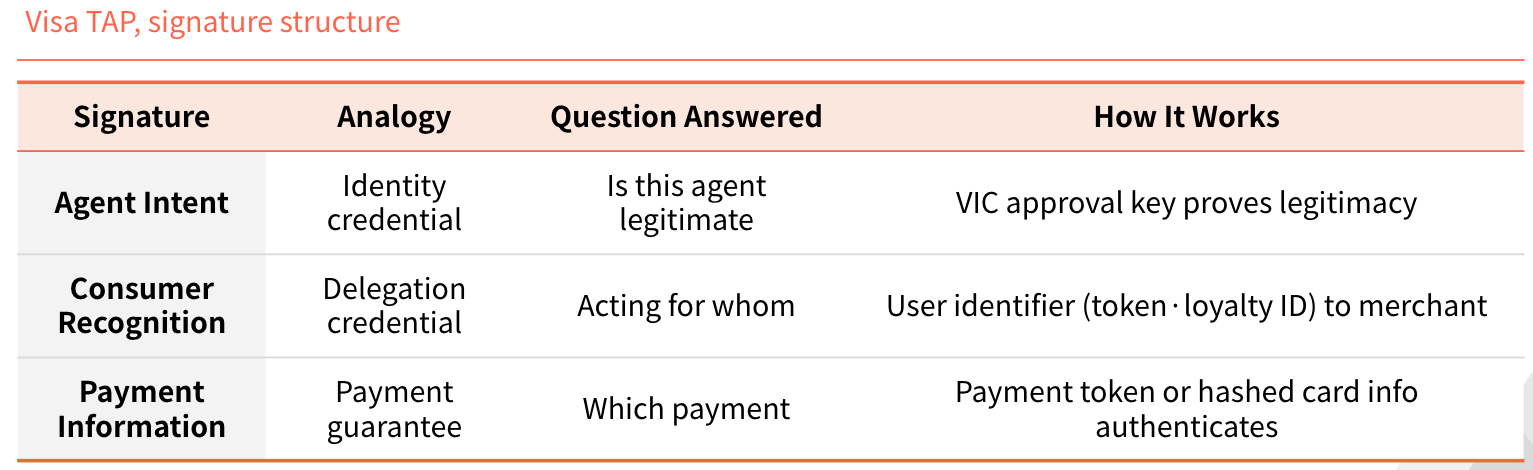

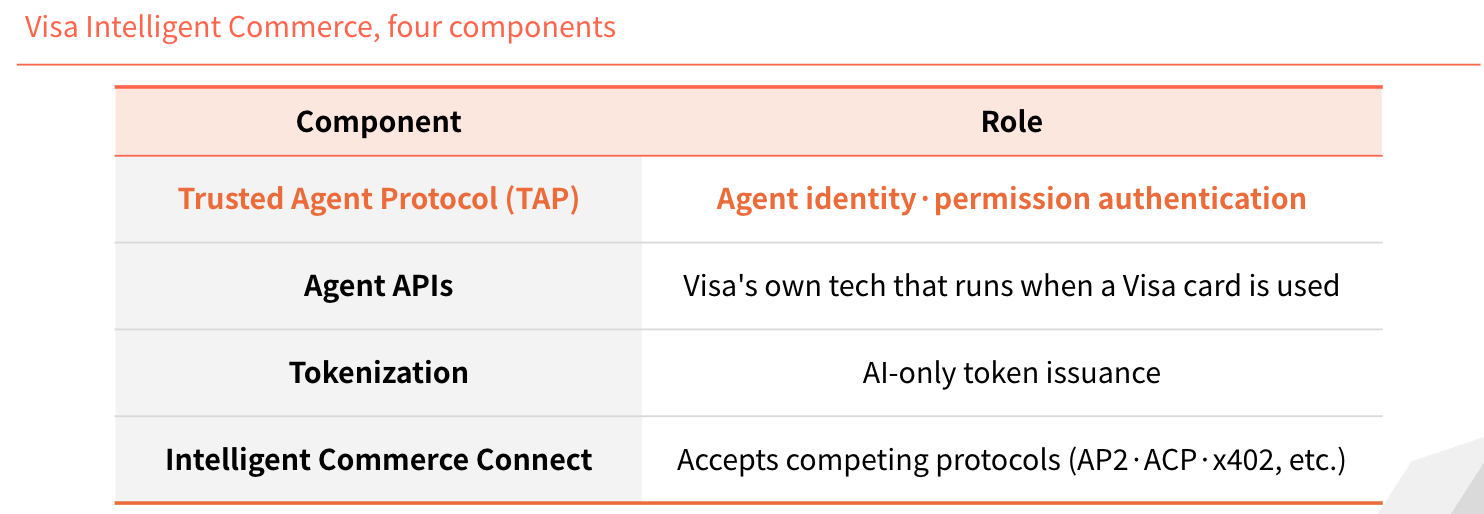

Visa TAP:在 Visa 軌道上的認證

Visa 向代理人發放身分憑證(Agent Intent),類似一張身分卡。沒有密鑰,就無法交易。密鑰僅在 Visa 預批准後發放。每筆交易均簽署並提交給商家。

商家收到三個簽名,而非一個:Visa 批准、委託人、支付方式,同時全部確認。

Visa:將每筆交易拉入 Visa 網路的策略

- 正如 Visa 之前捕獲支付軌道一樣,它現在正在封裝代理人時代。

- 透過 Visa Intelligent Commerce(VIC),Visa 推出一個將 KYA 與支付捆綁在一起的方案包。

- 如果代理人支付仍使用卡片軌道,且該方案包成為預設選項,那麼即使在轉變中,Visa 的市場份額也能保持穩定。

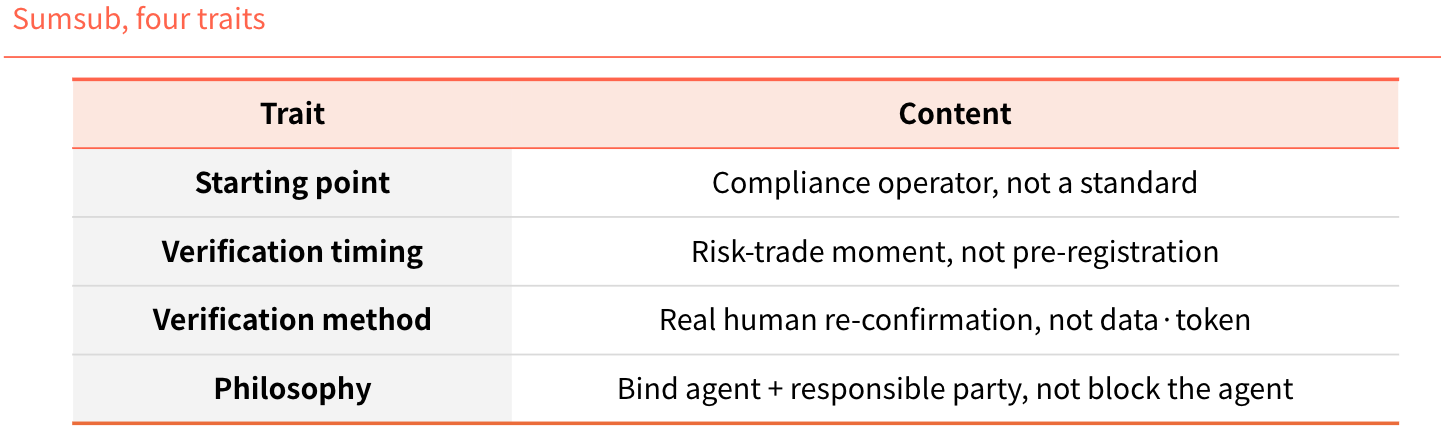

Trulioo:擴展 KYC 時代驗證基礎設施

- Trulioo 是全球 KYC·KYB 軌道上的合規運營商,正在將其驗證棧擴展到 KYA。

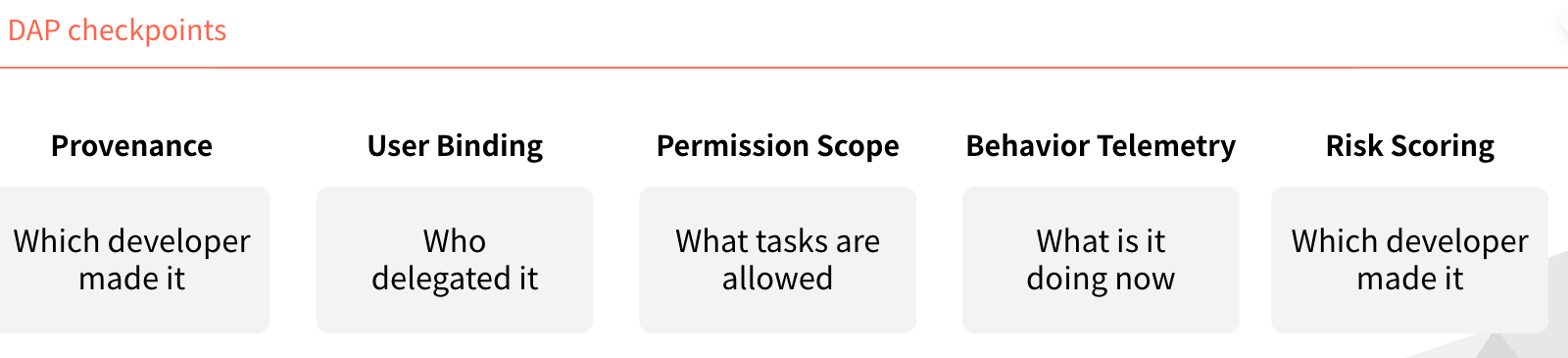

- DPA 扮演 SSL-CA 的角色。與 SSL(僅網域)不同,DPA 驗證開發者 KYB 和使用者 KYC,然後頒發 DAP。

- 銀行和金融科技依法要求人類與企業身分。隨著代理人進入金融領域,Trulioo 的 KYC·KYB 地位將進一步鞏固。

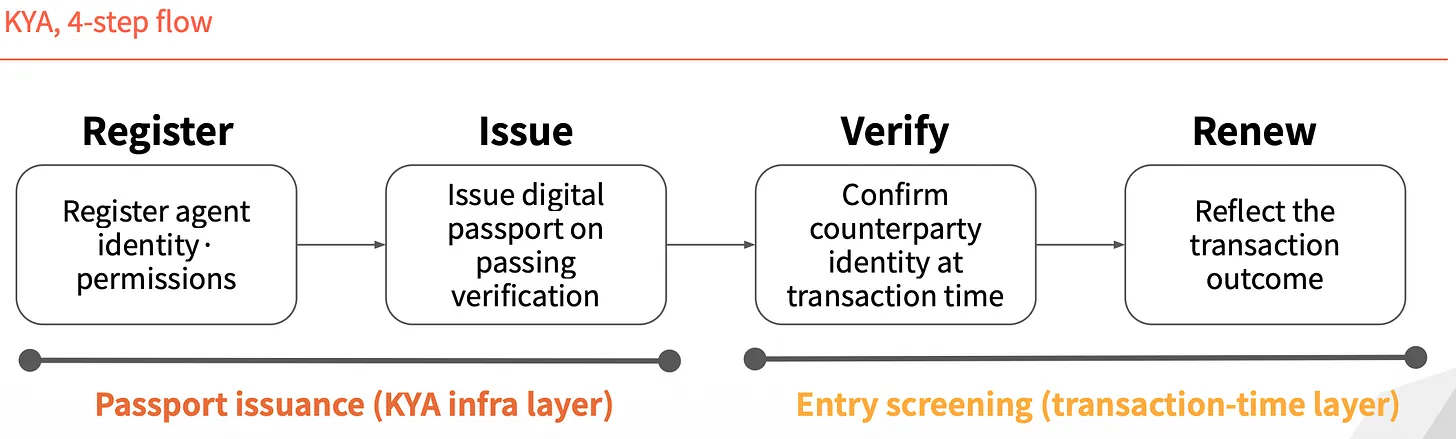

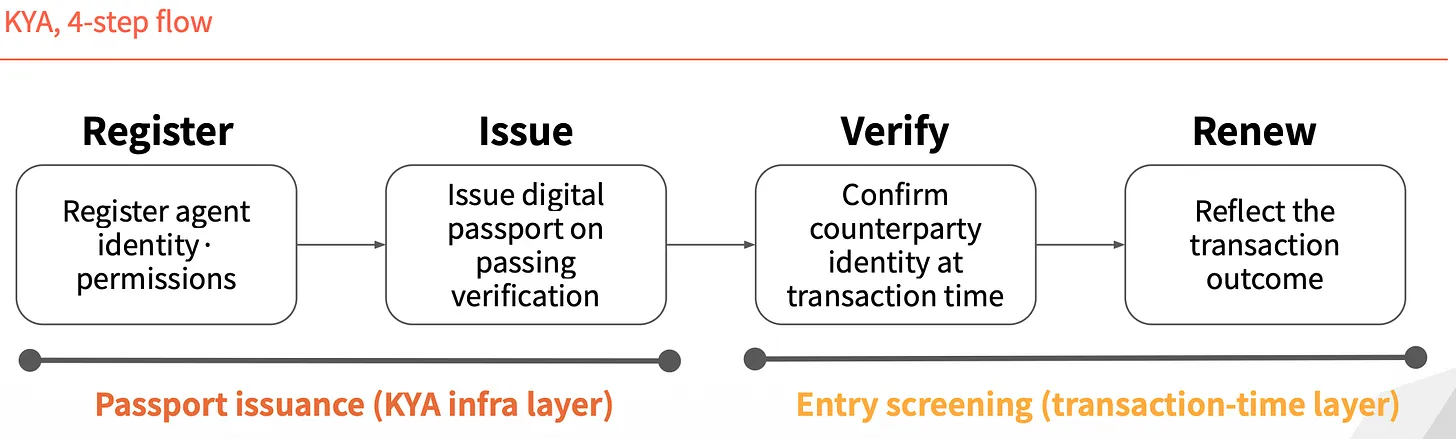

DAP,代理人的數位護照,每次交易刷新

- DAP 是代理人的數位護照。DPA 驗證開發者(KYB)和使用者(KYC),將兩者打包成一個代幣,授予代理人。

- 與紙質護照不同,它是一個活的代幣,每次交易都會刷新和重新驗證。一旦撤銷委託或偵測到異常,DAP 立即作廢。

- KYA 不是一次性驗證。每次交易都要重新確認信任。

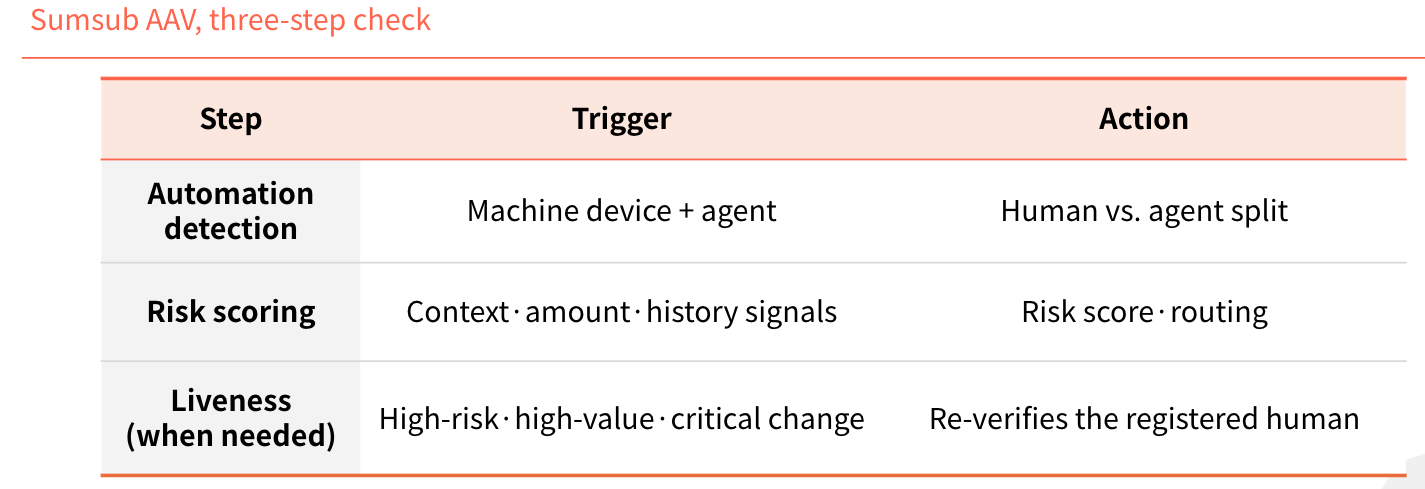

Sumsub(AI Agent Verification):偵測代理人異常

- Sumsub 的做法是:每當代理人嘗試異常交易時,重新驗證目前使用中的人類身分。

- 它利用自 2015 年以來合規業務中的驗證系統,更準確地偵測代理人異常。

擁有科技應對 AI 時代新威脅的營運商

- 其他 KYA 參與者專注於一次性交易前身份驗證。Sumsub 專注於頒發後的即時驗證。

- 隨著代理人權限擴大,異常檢測變得至關重要;隨著詐欺隨技術規模化,Sumsub 的即時驗證堆疊備受關注。

提前佈局監管,引領入場規則

FATF Travel Rule 造成的差距,可能在 KYA 上重演

2019 年 FATF Travel Rule 之後,VASP 在是否能承擔 KYC·AML 基礎設施成本上產生分化。CryptoBridge、Deribit 等無法承受的同行要么關閉,要么遷移到監管較輕的地區。

歐盟、新加坡、美國已經在爭奪領先地位。KYA 將成為代理人時代的核心層。

KYA 按細分市場分化,而非單一贏家

標準競爭中真正的變數不是技術,而是組合。主流玩家已經進入合作-組合階段。未來,誰與哪些商家、支付網路以及 KYC 客戶群搭配,將決定每個細分市場的領導者。

市場不會有單一贏家,將按細分市場分化。