本文作者為律師、專欄作家,筆名果殼,長期關注區塊鏈產業發展,也是該領域法律議題之專欄作家。作者將分析 DeFi 市場快速發展背後的原因,以及是否真的如外界所訴說的那樣具備優勢。

DeFi 厲害的地方在於集客力,許多去中心化借貸、交易所借貸教學如雨後春筍冒出,大家趨之若鶩。美國納斯達克(Nasdaq)甚至宣布新增新的加密貨幣指數(Defix),追蹤各大去中心化金融(De-Fi)項目,包括 MakerDAO、Augur、Gnosis、Numerai、0x、Amoveo。

納斯達克發言人表示:

「這個指數,將反映區塊鏈領域最有前景的去中心化金融的表現。」

一如往常,我除了要來分析 DeFi(借貸)的厲害之處,又要來扮黑臉提醒:DeFi真的可以安心發大財嗎?

產業問題:只看遠景不管獲客

很多人批評區塊鏈技術活在「雲端」上,誤以為去中心化是萬靈丹,許多區塊鏈項目的共識協議,只幻想著未來去中心化協議將如何取代中心化集團的服務、如何打破壟斷,甚至可以為人民取回更多自主權。

我認為這些批評很對,我觀察到這個產業的盲點是,只看遠景不管獲客。意思是餅畫出來了,也吸引了投資人加入了,卻沒有實際辦法,做出有競爭力的產品來獲得「使用者」,這裡的獲客,講的是真正的使用者。

例如以太坊的 ICO。我們誤以為 ICO 會將智能合約發揚光大。初期,ICO 的確獲得許多募資方參與,「在空氣中變出黃金」帶來了兩年的投資熱潮,卻因為 ICO 錯誤的誘因機制,吸引來錯誤的客群。

他們多數只看「預期價格」而不管「內在價值」。

高超的營銷、市場操縱技巧,才能快速拉高預期價格,也讓多數項目把大量心力只放在營銷上,例如 EOS,而不是把資源投注在技術及研發,屬於提升「內在價值」的穩步伐。

當價值與價格高度背離,越來越多韭菜發現,沒有使用者,Token的價值根本是0。

泡沫來了,把原本的投機客趕跑了,好投資客也看不上眼了。獲得使用者?從來就沒有發生過。

查理・蒙格,波克夏合夥人之一,也是一位堅定的比特幣厭惡者。他提到一種重要觀點:

查理在 Strengths and Weaknesses, after Considering Interdisciplinary Needs一文,提到對於經濟學的四個反思,其中第四個: Too Much Emphasis on Macroeconomics(過度在意宏觀經濟學,而忽略個體經濟的重要性。)

區塊鏈產業也常常有 查理・蒙格所提到的問題:

項目過度強調預設的經濟模型、是否跟對風口、要取代的對象夠不夠大,卻忽略公司或項目本身的決策品質。

例如 Filecoin 這種大型項目,他的願景是要打敗 AWS(Amazon Web Services),打敗去中心化的敵人。要怎麼獲得實際使用者?不重要。我們很少看到項目方討論為何 AWS(Amazon Web Services)可以連續三年在雲端 IaaS(公有雲)市場連年高達 45% 的市場率;也少看到開發者社群、服務供應商討論未來上線後,究竟要如何調整個體資源分配、分配機制,才能從 AWS 那邊搶到客戶。

但 DeFi 不是如此。

DeFi的集客力

中國 MakerDAO 的經濟研究員以及中國區負責人潘超認為:

去中心化金融DeFi(Decentralized Finance )是個新概念,定義各方有不同解讀,具體上我認為是,向客戶提供金融服務時(例如借貸),運用分散式帳本技術、加密貨幣或智能合約來完成。

重點是讓傳統金融商品以去信任、透明的方式進行互動,與一般金融服務機構最大的差異在於,開發者、營運商、客戶均無需批准即可參與進來金融服務中。

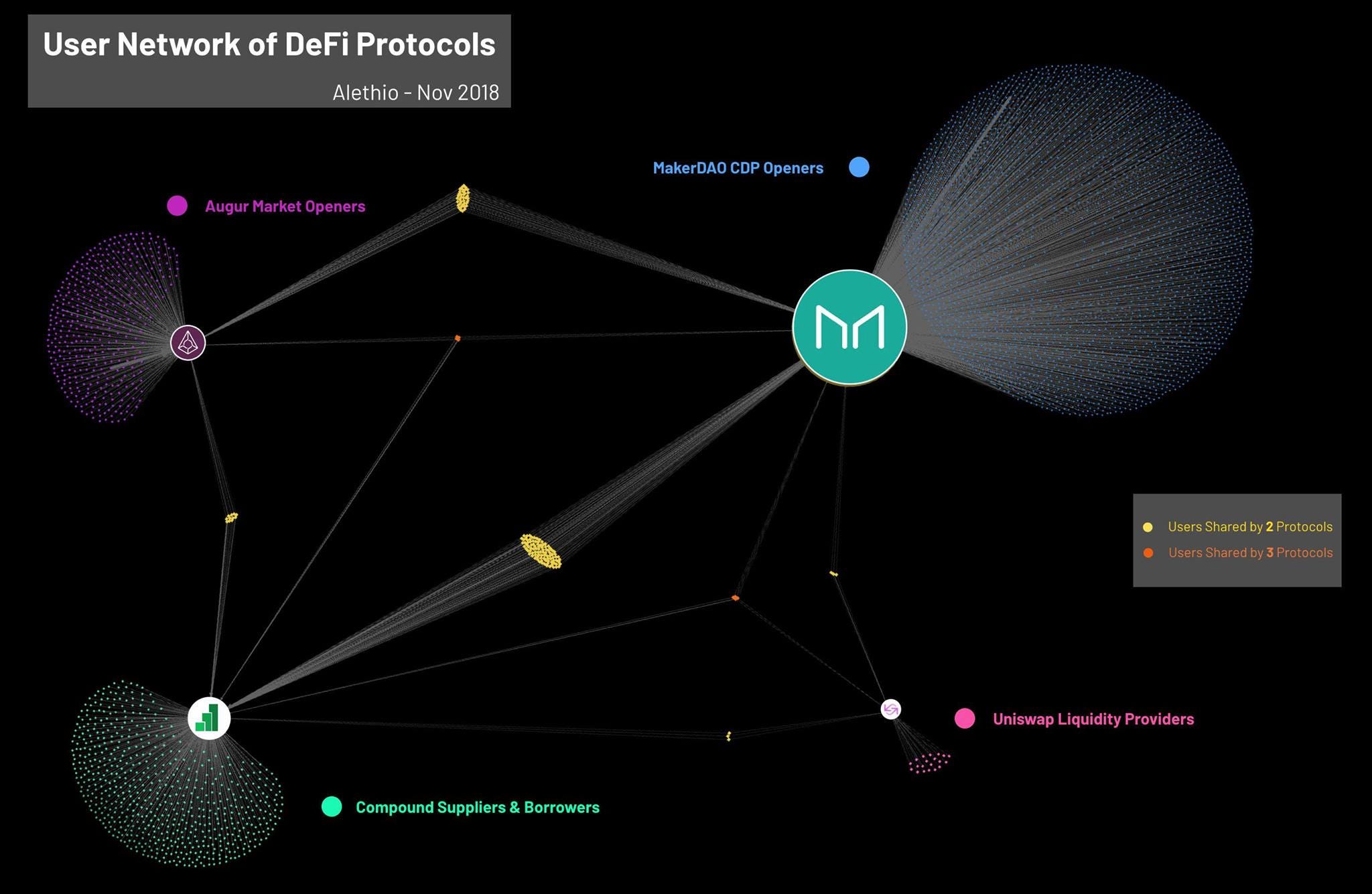

我們從四大 DeFi Protocol(MakerDAO、Compound、Uniswap、Augur)用兩張用戶雷射圖來看,這個成長速度非常驚人。

Logo 周圍的彩色點可視為該 DeFi 的使用者用戶規模;中間不同顏色的點,代表同時使用兩種 DeFi 以上的用戶數。(來源:動區)

– 2018 年 11 月以前的 DeFi 用戶 –

– 2018 年 11 月以前的 DeFi 用戶 –

我注意到兩點:

- 一、用戶規模大幅成長,這顯而易見,而質押的ETH數量截稿前超過 210 萬枚,累計鎖倉的資產總價值約為 4.96 億美金(數據)。

- 二、圖中的用戶都是有與該 DeFi 協議互動的錢包地址,可說大部分都是真正的「使用者」。

DeFi 怎麼集客的?

得力於去中心化借貸的高利率,許多借貸平台甚至出現15%的超高年化利率,以下我將集中火力談這個部分。

去中心化借貸平台,簡單來說,就是沒有單一中心化的金融機構來經營,同時置外於各國政府監理的金融服務。借貸流程皆透過智能合約完成,且資產不需交給第三方銀行保管,配息的利率原則上是依照市場供需來自動調整、決定。

這也是去中心化借貸能夠吸引客戶的原因,因為去掉大量中介機構(解決信任問題)、沒有政府監理的額外成本(區塊鏈的抗審查),以及加密貨幣槓桿市場的高風險高報酬特性,才造就如此高的年化利率。

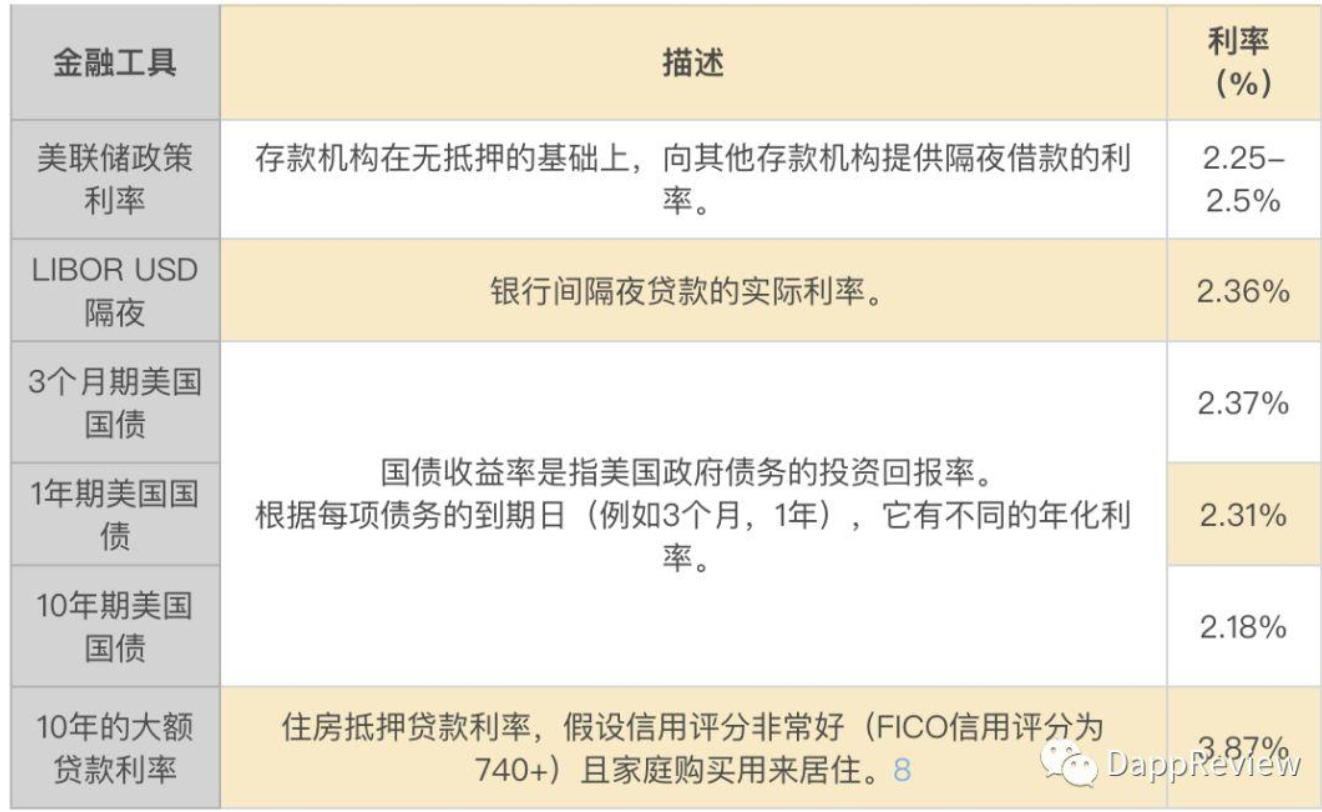

跟憑空飛來吸金跑路的傳銷資金盤,有本質上的不同,不可混為一談。為什麼大家趨之若鶩地加入去中心化借貸行列,因為他比市面上普遍的投資工具利率高了非常多:

– 圖片來源:幣安研究院 –

例如目前用戶數數一數二的 Compound,他是運行在以太坊鏈上的開源協議,用戶可以隨時透過該平台借出或借入資產抵押品,借貸利率雖然按照市場供需不停浮動,大致維持在10%左右。

去中心化借貸不打高空、不談願景,用高利率持續吸收使用者,吸客速度到目前為止越來越快。

回到一開始查理・蒙格提到的:個體經濟的重要性。雖然 DeFi 解決了集客力的問題,那去中心化借貸模式是否有持續性?

P2P歷史借鏡

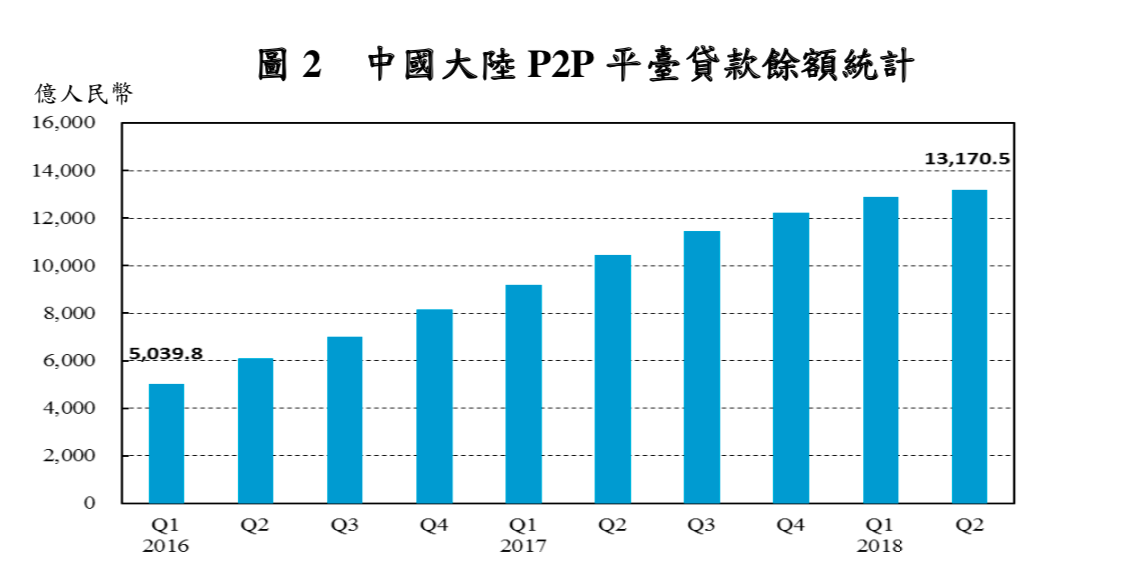

P2P 網路借貸是之前紅極一時的模式,最早成立的 P2P 個人金融借貸公司在英國,其線上平台於 2005 年 3 月設立。而中國是 P2P 借貸成長最快的區域之一:

– 2018年第二季,中國 P2P 平台家已達 6,548 家,貸款規模達 1 兆 3,170 億人民幣(約 2,036 億美元),是2016 年第 1 季的 1.61 倍。(來源) –

後來,P2P 歷經了三次倒閉潮,分別在 2014、2015 以及 2018 年發生,據統計,截至 2018 年有問題的 P2P 平台高達 4,800 家,受影響投資人超過 132 萬人,貸款數額達 960 億人民幣(約 140 億美元)。

這三波倒閉潮讓我們看到 P2P 存在的大問題:中心化平台欠缺擔保機制與風險控管,還有個人信用過度曝險。當信用違約大規模出現,市場恐懼心理發酵,平台又沒有可行機制來避免連鎖效應 — 民眾擠兌潮。

去中心化借貸的機制確有努力回應 P2P 借貸的問題,例如:

- 目前,在 Compound 及多數 DeFi 平台裡不支援信用貸款,只支援抵押貸款(抵押你的穩定幣)。也就是說,沒有抵押擔保品不能借錢。

- 與P2P(person to person)點對點媒合不同的是,Compound 採用「P to pool」的方式,將資金集中在資金池中,再另外分配給不同借款人,分散單一個體違約的風險。

- 自動斷頭(清算):配合抵押擔保,當市場發生大幅波動風險,使得借款人的倉位低於一定安全倍數,就會觸發斷頭機制,智能合約會自動把擔保品賣掉來償債。

但不代表解決了所有問題。

風險提醒

目前 DeFi 的借貸產品在我看來潛在風險比較可以預見,主要是因為產品線相對單純,而且普遍都要有足額擔保。除非有:

- 加密貨幣市場出現短時間內大幅下跌(雖然大家都說不可能發生)。

- 智能合約漏洞或含有惡意程式碼

- 抵押物的估值失靈:例如compound取得市價的機制出了問題,或穩定幣價格被高估,可能導致超額借款。

老實說,我認為短期內(3個月至半年內)出現系統性風險的機率不大,系統性風險要等到系統變得複雜才會有,但這一天真的會很久嗎?

未來 DeFi 產品勢必複雜化,將提高系統性風險

當去中心化借貸市場逐漸龐大,會有更多市場競爭者入場搶食,例如Bitfnex交易所的USDT借貸、近期加入的幣安(幣安寶申購)。

– 圖片來源 –

– 中心化借貸平台也是市場競爭者之一 –

高息去中心化借貸已經證明有市場,未來更多中心化交易所加入戰局後,勢必引來新軍備競賽,會讓Defi也要被迫將產品複雜化,否則無法滿足使用者需求。

系統性風險一定來自於大規模違約加上無法清償,經與專家Pei討論後,我們認為去中心化借貸若要發生系統性風險,可能兩種方向:擔保複雜化以及合約交互 —

想像一下未來Defi平台推出「多種資產抵押」服務(如MakerDAO的新專案–Multi-Collateral Dai);或是「合約之間交互抵押」等類似的衍生性商品,將讓風險變得越來越無法預估。

在金融市場常見的:拿債證再去抵押,Defi也能依樣畫葫蘆。若Defi的世界進展到可在不同平台間交互放貸,例如我用DAI放貸給Compound取得cDAI ,再把cDAI抵押給MakerDao產生DAI,這時是否「足額擔保」就很難界定了,而黑天鵝發生時,所連動的違約風險範圍及金額也將無從估計,這時,系統性風險就有可能發生。

結語

一切看似都還很早期,都還能輕鬆賺錢(但老實說,這種放貸都非常短期,利率也浮動,還有各種手續費,我懷疑有多少人能一整年都拿到10%以上的利率)。

歡迎來到Defi去中心化金融領域,這是個沒有外部監理、服從共識、服從人性的世界。過去,人性展現在金融商品不斷衍伸不受控地複雜化,然後包裝成高利率的產品賣給搞不清楚的投資人。

希望一切只是我的過度憂慮,因為是人性帶領大家步入金融海嘯的。

?相關報導?

幣寶爭議如何解?加密貨幣投資的三不管地帶

臉書幣計畫分析:徹底改變你對支付的想像

《BlockTempo動區動趨》LINE官方號開通囉~立即加入獲得第一手區塊鏈、加密貨幣新聞報導!