傳統金融不擁抱,就等著被淘汰!頂級創投 a16z crypto 今(27)日發布最新萬字長文,全面解析「穩定幣」如何重塑全球金融底層架構。報告指出,穩定幣已成為新一代金融產品的基礎管線,帶動 Stripe、Mastercard 等支付巨頭瘋狂併購相關基礎設施。未來,從底層區塊鏈、銀行連通性到終端應用,全新的「鏈上金融」堆疊將徹底顛覆現有體系,甚至成為鞏固美國美元霸權的終極武器。

(前情提要:a16z報告:穩定幣轉型金融基建,亞洲已狂佔全球 2/3 市場)

(背景補充:美國 Clarity Act 清晰度法案恐延期至 5 月!銀行業不滿「穩定幣收益」,Kelp DAO 又爆 2.9 億鎂駭案)

在加密貨幣技術長達十多年的發展後,我們正見證其最具顛覆性的應用場景邁入全面爆發期 —— 這一次,主角是「穩定幣」。

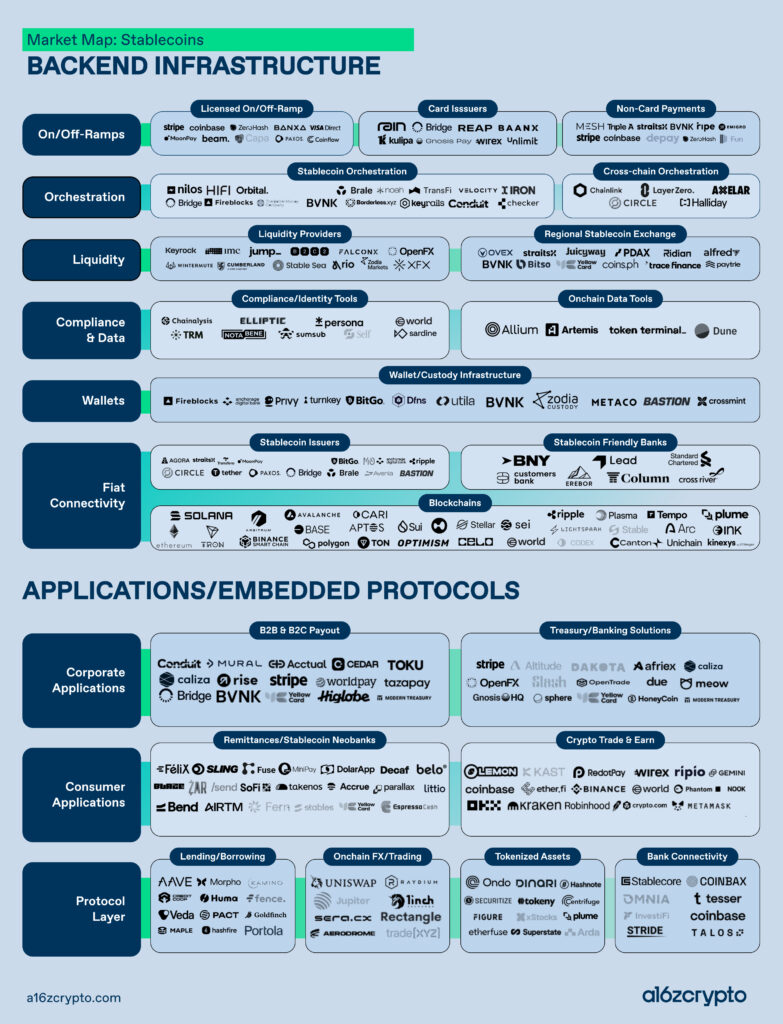

頂級創投 a16z crypto 的合夥人 Noah Levine、Guy Wuollet 與 Robert Hackett 於 2026 年 4 月 27 日聯合發表了一篇題為《全球金融的新堆疊:穩定幣版》的深度報告。文中附上了最新的穩定幣市場地圖(Market Map),深刻描繪了這場正在發生的結構性金融革命。

從利基工具到「全球管線」

a16z 在報告開篇便一針見血地指出:穩定幣已經不再只是加密貨幣交易的利基工具,它已經演變成全球金融基礎設施的底層「管線(Plumbing)」。

穩定幣催生了新型態的「銀行即服務(Banking-as-a-Service, BaaS)」。現在,企業只需利用鏈上基礎設施、自託管錢包,並結合帳戶、支付、外匯(FX)與信貸等原語,就能打造端到端的金融產品。過去需要耗費數年申請多國牌照、尋找本地銀行合作的業務,如今透過這套「新堆疊」就能輕鬆實現。

傳統金融巨頭顯然已經聞到了血腥味。包含 Stripe 霸氣收購 Bridge 與 Privy,以及 Mastercard 併購 BVNK 等指標性案例,在在顯示傳統巨頭正急於佈局這個新堆疊。a16z 斷言,這場轉型已不可逆,傳統機構若不擁抱,必將面臨被淘汰的命運。

解構新堆疊:三大底層鏈與合規爭奪戰

這套全新的金融堆疊究竟長什麼樣子?a16z 將其從底層向上進行了解構:

- 底層區塊鏈的三分天下:目前的底層設施分為三類:一是 Solana、以太坊(及其 L2)等「通用型鏈」,仍是交易與 DeFi 的主力;二是專為大規模支付優化 Gas 費與成本的「支付專用鏈」(如 Stripe 的 Tempo、Circle 的 Arc);三是專為受監管實體設計、兼顧可程式性與隱私的「機構型網絡」(如 Canton)。

- 銀行連通與流動性最後一哩路:儘管穩定幣解決了跨境支付的難題,但在新興市場,本地法定貨幣與穩定幣的兌換流動性依然薄弱。這催生了穩定幣相容的外匯提供商(如 OpenFX)、區域交易所(如 Bitso)以及專門的「翻譯層」設施,幫助傳統銀行核心系統與穩定幣網路無縫對接。

- 發行商的牌照肉搏戰:隨著美國《GENIUS 法案》的通過,穩定幣發行商正競相申請 OCC 國家信託牌照(National Trust Charter)。a16z 認為,搶下這張門票的贏家未來甚至可能直接接入聯準會(Fed)系統,成為全球金融體系的絕對核心。

第二階效應:鏈上信貸爆發與美元霸權擴張

穩定幣的普及,不僅僅是支付系統的升級,更將帶來深遠的宏觀經濟與地緣政治影響。

首先是「鏈上信貸(Onchain Credit)」的崛起。a16z 指出,隨著大規模穩定幣浮存金的沉澱,市場將產生對生產性信貸的巨大需求。這將形成一個針對真實資產(RWA)、應收帳款與企業營運資金的新型鏈上信貸市場,其規模與影響力將媲美過去十年傳統私募信貸的崛起,但更加開放且全球化。

其次,在宏觀層面,穩定幣成為了鞏固美元霸權的最強利器。透過穩定幣,全球新興市場的個人與企業無需擁有美國銀行帳戶,就能直接獲取並儲存美元,免受本地貨幣惡性通膨的吞噬。這實際上為美國建立了一個更直接、即時且低成本的全球美元網路。

這套開放、可程式化且具備高度互操作性的「鏈上金融」時代已經到來。那些無法被傳統銀行體系服務的人群與場景,終將在新堆疊中找到屬於自己的位置。

📍相關報導📍

歐盟對俄羅斯祭出史詩級封殺!第 20 輪制裁「全面封堵」加密產業,盧布穩定幣 RUBx 遭死刑