加密財庫 (DAT) 正成為華爾街加密資產主流化的核心載體,透過企業架構優勢,運用槓桿、企業融資及戰略選擇權,提供比 ETF 更高效的加密資產投資方式。本文源自 ARK Invest 所著文章,由 Foresight News 整理、編譯及撰稿。

(前情提要:微策略 MSTR 被標普評為 B- 級,DAT 公司還值得了解和投資嗎? )

(背景補充:ETHZilla 賣出 4000 萬美元以太坊回購股票,會引發 DAT 拋售連鎖效應? )

2025 年 8 月至 9 月,加密財庫 (Digital Asset Treasuries, DAT) 成為華爾街加密資產主流化的核心載體。這一轉變想必讓業內不少人感到意外,他們原本認為,交易所交易基金 (ETF) 會持續占據主導地位,而非被 DAT 逐步取代。

背後究竟發生了什麼?幾年前,MicroStrategy 率先推出比特幣 DAT 模式,但當時投資者尚未知曉如何將其應用於其他加密資產。本文將深入探討 DAT 的市場格局與相關爭議。

DAT 的定義

加密財庫 (DAT) 是指直接在資產負債表上持有比特幣、以太坊、Solana 等加密貨幣的公司,投資者可通過購買其股票間接獲得加密資產敞口。

與美國證券交易委員會 (SEC) 監管的現貨比特幣 / 以太坊 ETF 不同,ETF 被動持有加密貨幣,發行的股票與持倉資產 1:1 掛鉤;DAT 是經營性公司,可通過槓桿、企業戰略或融資工具管理持倉。ETF 作為受監管的公共投資工具,提供合規的資產敞口;而 DAT 則引入了企業層面的風險,收益或虧損可能超出標的資產本身的波動範圍。

早在「加密財庫」這一術語出現前,MicroStrategy 就已為比特幣打造了首個 DAT。在邁克爾・塞勒領導下,該公司淡化企業軟體業務,全力囤積比特幣。截至 2025 年 9 月 15 日,MicroStrategy 以 465 億美元購買了超 63.2 萬枚比特幣,平均單價 73,527 美元。目前,該公司持有比特幣數量占比特幣 2100 萬枚總供應量的 3% 以上。

MicroStrategy 通過多種融資策略積累比特幣持倉:初期發行可轉換優先票據,隨後發行票面利率 6.125% 的優先擔保票據,而真正的突破來自按市價發行股票計劃。由於其股票 (代碼 MSTR) 交易價格較帳面價值存在大幅溢價,塞勒通過發行新股稀釋現有股東權益,將募集資金用於購買更多比特幣,提升每股比特幣持有量。本質上,股東提供的資金為 MicroStrategy 的比特幣敞口提供了槓桿支持。

這一模式引發了廣泛爭議。批評者抨擊 DAT「將 1 美元的資產賣出 2 美元的價格」,如果某 DAT 的交易價格是其市值淨資產 (mNAV) 的兩倍,意味著投資者需為資產負債表上 1 美元的比特幣,支付 2 美元的股票價格。在他們看來,這種溢價既不合理也難以持續。

但迄今為止,MicroStrategy 的股票表現推翻了這一判斷,為股東帶來了豐厚回報。除 2022 年 3 月至 2024 年 1 月熊市期間短暫出現折價外,MSTR 長期維持顯著的 mNAV 溢價。更重要的是,塞勒戰略性地利用這一溢價:以遠高於帳面價值的價格發行股票,持續增持比特幣,實現持倉增值。結果顯示,自 2020 年 8 月首次購入比特幣以來,MSTR 不僅讓股東的比特幣敞口實現複利增長,其表現還大幅跑贏單純買入並持有比特幣的策略。

DAT 的市場格局

MicroStrategy 首次購入比特幣五年後,如今已有數百只 DAT 湧現。這些新載體正囤積以太坊、SOL、HYPE、ADA、ENA、BNB、XRP、TRON、DOGE、SUI、AVAX 等多種加密資產。

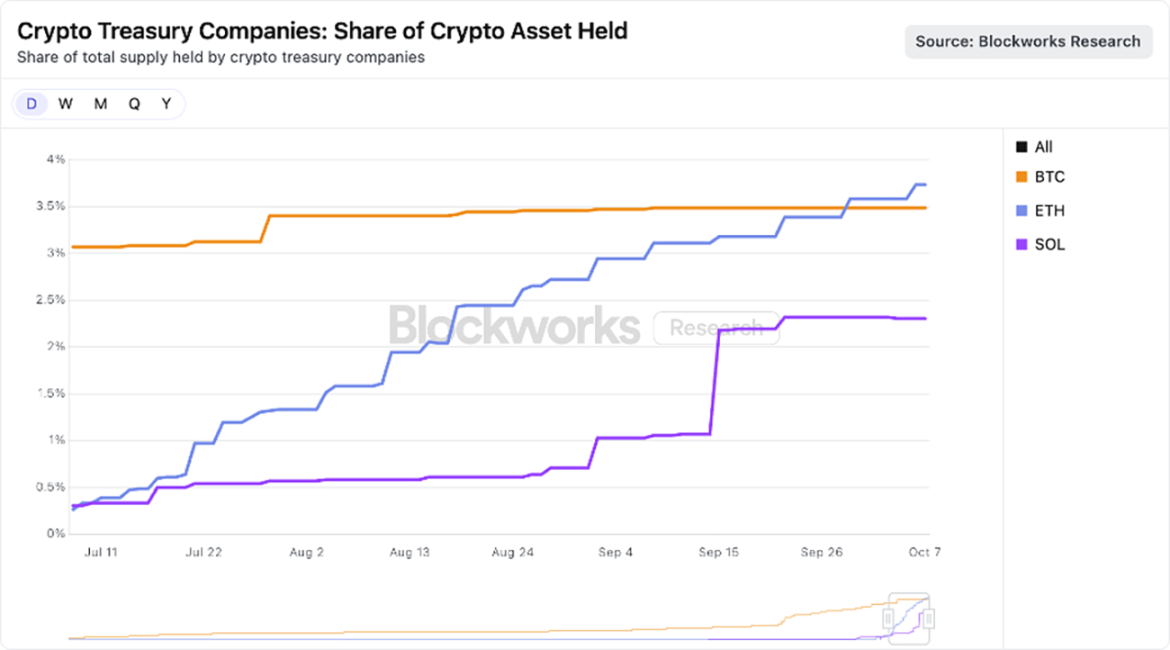

目前市場開始向大市值資產聚集,多家資金雄厚的 DAT 正競相囤積 ETH 和 SOL。如下圖所示,聚焦 ETH 的 DAT 合計持有以太坊供應量的 3.74%,Solana 系 DAT 持有 SOL 供應量的 2.31%。

資料來源:Blockworks,截至 2025 年 8 月 25 日

在我們看來,儘管部分 DAT 的成立可能出於短期投機目的,但最終的贏家或能成為比現貨 ETF 更高效的加密資產載體。借助企業架構優勢,DAT 可運用槓桿、企業融資及戰略選擇權,這些都是 ETF 無法實現的。只要其 mNAV 溢價具備可持續性,這些優勢就將持續存在,後續章節將進一步探討這一話題。

DAT 的 mNAV 溢價為何具有合理性?

作為加密貨幣敞口規模較大的資產管理公司,方舟投資 (ARK Invest) 對新興的 DAT 領域表現出濃厚興趣,近期已投資領先的以太坊 DAT——Bitwise Ethereum Strategy。儘管我們對 DAT 保持謹慎態度並密切關注其快速發展,但仍能理解部分 DAT 獲得 mNAV 溢價的原因,主要包括以下幾點:

收入 / 質押收益

智慧合約 L1 區塊鏈 (尤其是以太坊) 通過質押機制提供原生收益,獎勵參與網路安全維護的用戶。在加密資產生態中,這種收益本質上相當於「無風險利率」,因其產生於協議內部,不涉及交易對手風險。

相比之下,美國的現貨 ETF 不允許對標的資產進行質押獲利。即便監管機構改變立場,受以太坊網路設計限制,ETF 也只能對少量持倉進行質押 (可能不足 50%)——以太坊網路的「流動性限制」規定了每個時期可加入或退出的驗證者數量。這一限制對網路安全至關重要,可防止惡意攻擊者瞬間啟動或關閉大量驗證者,避免共識機制或狀態管理崩潰,這導致 ETH 質押或解除質押的流程最長可能需要兩週。儘管 ETF 可通過流動性質押協議規避這一限制,但合規、流動性及中心化風險可能使其無法大規模質押持倉。

而 DAT 則具備更大的操作靈活性。典型的 DAT 是精簡型組織,通常由小型團隊營運,卻能創造可觀收益。以 Bitwise Ethereum Strategy 為例,如果其市值達到 1000 億美元且全部 ETH 完成質押,每年可產生約 30 億美元自由現金流。這些資金可重新配置於併購、代幣購買、鏈上機會或分紅。

囤積速度

資產囤積速度與每股加密資產增長率,是 DAT 獲得帳面價值溢價的重要原因。DAT 每股加密資產的增長速度,可能超過標的資產本身的價格漲幅,進而通過質押收益加速營收增長。

以 Bitwise 為例。7 月 13 日,該公司在約 5600 萬股完全稀釋股份的基礎上,持有 163,142 枚 ETH;按當時 ETH 單價 2914 美元計算,每股對應 0.0029 枚 ETH,價值 8.45 美元。僅 31 天後,據我們估算,Bitwise 的 ETH 持倉增至 115 萬枚,完全稀釋股份增至 1.73 億股;按當時 ETH 單價 4700 美元計算,每股對應 0.0066 枚 ETH,價值 32.43 美元。

一個月內,ETH 價格上漲約 60%,而 Bitwise 的每股 ETH 持有量增長了 130%。也就是說,Bitwise 通過「按市價發行股票 (ATM) + 增值收購」的套利模式,創造的價值遠超直接持有 ETH。

當然,這種動態僅在 mNAV 溢價存在且 ATM 發行具備增值效應時成立。如果溢價收窄或轉為折價,DAT 將不得不依賴其他資本市場工具,例如出售部分標的代幣回購股票。

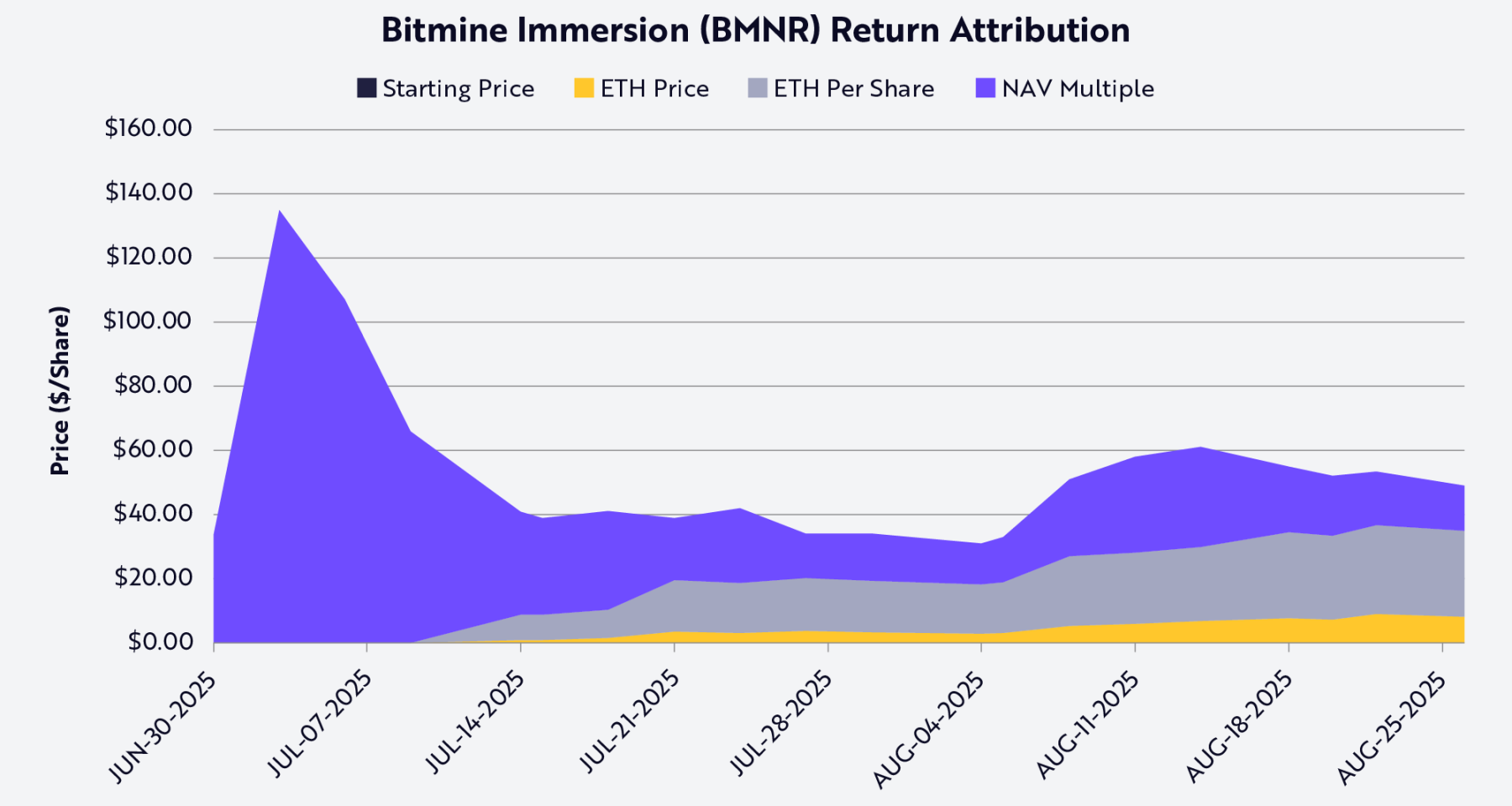

通過夏普利值分解法,可將 Bitwise (股票代碼 BITB) 的股價表現歸因於三個變數:ETH 價格、每股 ETH 持有量增長、mNAV 溢價或折價變動 (見下圖)。截至 8 月 25 日,每股 ETH 持有量是推動 BITB 股價及股東回報的最大因素。

資料來源:方舟投資,截至 2025 年 8 月 25 日;註:基於夏普利平均價值,僅使用公開資料

流動性與低成本資金

流動性是 DAT 溢價的核心原因。按市價發行股票 (ATM) 和可轉換債券僅在股票具備流動性時可行:ATM 依賴充足的日成交量,要求 DAT 在不壓低股價的前提下持續發行股票;可轉換債券同理——投資者購買的是「債券 + 轉股期權」,而期權的價值依賴於股票具備足夠流動性,以便高效出售或對沖。缺乏流動性的工具無法吸引投資者,或會導致發行方融資成本過高。

規模同樣關鍵,因為債券市場通常服務於大型企業。投資銀行和機構貸款人依賴二級市場需求,而這一需求取決於公司市值和流動性。實際上,大多數銀團貸款和機構可轉換債券發行,僅向市值超 100-200 億美元的公司開放。低於這一閾值,融資成本將大幅上升,融資管道通常局限於客製化或風險投資式信貸工具。例如,MicroStrategy 之所以能發行多輪合計數十億美元的可轉換債券,正是因為其股票具備流動性且當時市值達數百億美元。

優先股發行也體現了這一點。MicroStrategy 所採用的結構性股權交易,既需要雄厚的資產負債表支撐,也需要二級市場流動性來吸引機構投資者,優先股買家必須相信其能夠退出或對沖部位,缺乏流動性的 DAT 無法獲得這一融資管道。

簡言之,流動性可降低融資成本。為彌補流動性不足的風險,投資者會要求更高回報,因此缺乏流動性的 DAT 需通過以下一種或多種方式付出代價:股權發行折價更高、債券票面利率更高、契約條款更嚴苛。相反,具備流動性的 DAT 能以更低成本募集資金,用於囤積比特幣或以太坊,形成強化溢價的飛輪效應。

戰略選擇權

許多投資者將加密資產 (尤其是 L1 代幣) 與股票、大宗商品或貨幣對比,但實際上它們的差異遠大於相似性。DAT 凸顯了這一區別,並證明 ETF 作為 L1 資產的載體可能效率低下。DAT 的企業架構提供了「帳面價值溢價對應的戰略選擇權」。大型 DAT 可在困境中折價收購代幣 (例如 FTX 破產清算出售),或收購其他低於 mNAV 交易的 DAT。

舉例來說,市值 1000 億美元的 Bitwise Ethereum Strategy,僅需發行 2%-3% 的股票,就能以折價收購價值 20 億美元的以太坊 DAT,實現增值併購。除併購外,Solana 和以太坊等生態還提供了其他機會:這些網路承載著數千億美元的流動性和應用,規模足夠大的 DAT 可通過「鏈上安全維護」或「提供流動性」實現獲利。事實上,協議方可能會提供激勵措施,吸引資金雄厚的參與者加入其生態。

另一套利機會存在於「傳統市場與鏈上利率差」,這一差值有時超過 500 個基點 (即 5%)。在低利率環境下,DAT 可在傳統金融市場以低成本借入美元,再將資金部署於鏈上借貸池,獲取顯著更高的收益。目前,sUSDS、sUSDe、SyrupUSDC 等穩定幣池的年化收益率約為 7%,較美國國債收益率高出約 300 個基點 (3%),讓 DAT 有機會在單純代幣升值之外,獲得額外收入流。

風險

儘管 DAT 為投資者提供了接觸加密資產的新途徑,但也帶來了顯著風險,投資者需謹慎權衡。

首先是對市場溢價的依賴。DAT 模式 (尤其是每股加密資產增長) 依賴於股票交易價格高於 mNAV。當溢價收窄時,DAT 通過發行股票實現增值的能力將減弱甚至消失,被迫放緩收購速度,或出售代幣回購股票。

其次,流動性是一把雙面刃。流動性雖能讓 DAT 獲得低成本資金,但在市場下行時也可能引發流動性危機。在持續熊市中,DAT 可能陷入負回饋循環:股價暴跌、融資成本上升、潛在贖回壓力迫使代幣拋售。

第三,監管不確定性日益凸顯。與 ETF 不同,DAT 處於監管灰色地帶,其會計處理、資訊揭露等方面可能面臨監管審查——這些監管要求更適用於投資基金,而非經營性公司。監管干預可能影響其資本市場融資管道,或限制其戰略選擇權。

第四,治理和營運風險可能被低估。許多 DAT 由小型團隊管理數十億美元規模的資產庫,內控薄弱、風險管理不善或激勵機制錯位,都可能快速侵蝕價值。最壞情況下,部分 DAT 可能淪為「偽裝的激進鏈上對沖基金」——追逐收益、加槓桿、資本配置透明度不足,導致隱藏風險甚至破產。

結論

DAT 的興起,為投資者提供了接觸加密資產的新方式。從 MicroStrategy 看似特立獨行的押注,到如今成為廣泛現象,DAT 已在以太坊、Solana 等主流 L1 區塊鏈協議中迅速普及。儘管批評者將其模式貶為「將 1 美元資產賣 2 美元」,但實際情況更為複雜。

DAT 的企業架構具備 ETF 無法比擬的獨特潛在優勢,這正是其獲得帳面價值溢價的原因:能夠以高於標的資產價格上漲的速度,使每股 ETH 或 SOL 的價值上漲;具備流動性和規模優勢,可在整個資本結構中獲得廉價資本;並擁有進行併購、代幣購買和鏈上投資的機會。

與被動持有加密資產的 ETF 不同,DAT 是動態的資本市場載體,有潛力放大資產敞口、獲取協議收益、優化資本配置。對於部分資產而言,DAT 或許不僅比 ETF 更具可持續性,效率也更高。它們絕非短暫的套利工具,而可能成為連接傳統金融市場與加密資產新世界的長期機構。

📍相關報導📍

全村人的希望:155 種山寨幣 ETF 審批能否帶來全面牛市?