本期週報聚焦美國第一季經濟數據,剖析GDP短期萎縮背後的結構性原因,並探討關稅政策對第二季經濟走勢的潛在影響。本文作者為 DA Labs 宏觀分析師 Che。

(前情提要:賴清德被打臉?韓國央行總裁:美國政府正施壓要求「亞洲貨幣升值」 )

(背景補充:川普專訪喊「加密貨幣很重要」不做中國會搶走:關稅不影響經濟,衰退是短暫陣痛期 )

前言

美國第一季主要經濟資料已全數公佈,整體呈現成長放緩、通膨降溫,就業市場維持韌性的格局。然而,細部結構顯示,第一季表現受關稅預期推動下的企業與消費者提前行動影響,導致資料出現失真現象。

隨著新一輪關稅自第二季起正式生效,真正的經濟調整將陸續展開,市場走勢亦需等待更多實體經濟回饋來驗證方向。本期週報將深入解析 Q1 資料內涵,並前瞻 Q2 可能帶來的變化與影響。

美國 Q1 GDP 季增衰弱解析

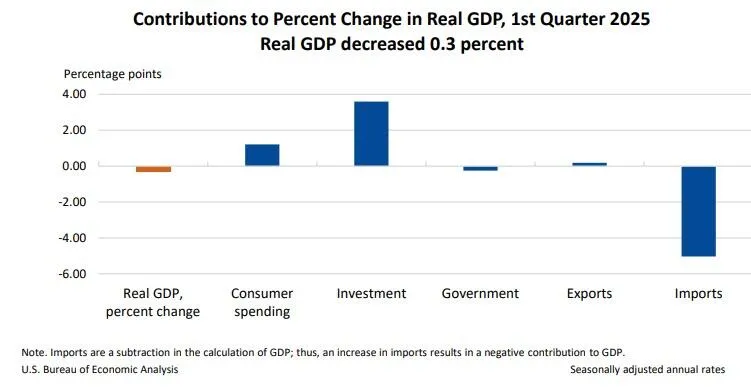

美國第一季 GDP 年化下滑 0.3%,表面資料令人憂慮,但進一步拆解結構後可發現,這波萎縮主要來自貿易失衡,而非內部經濟動能轉弱。根據美國商務部資料,第一季包含商品與服務的進口額飆升 41.3%,創下近五年來最大增幅。

其中,3 月商品貿易逆差擴大至 1,620 億美元,月增 9.6%,遠超市場預期。累計進口總額則達 3,427 億美元,年增率 31%;相對地,出口則明顯下滑,導致第一季 GDP 年化增速被淨出口專案拖累約 5 個百分點,創歷史紀錄最嚴重水平。

圖(一):2025 年第一季 GDP 各細項季度變化(Source:BEA)

圖(一):2025 年第一季 GDP 各細項季度變化(Source:BEA)

值得注意的是,進口激增並非反應終端需求復甦,而是受政策變數影響。由於美國政府預告自 4 月 2 日起上調對中關稅,企業為避免未來進口成本升高,紛紛提早備貨,形成一次性、預期性的補庫行為。

這類預期性進口雖然短期內拉動企業活動與進口金額,但由於這些商品屬於海外生產,在 GDP 核算中將被扣減,進而對實質 GDP 形成壓力。

事實上,即使第一季核心內需(如個人消費、裝置投資與政府支出)年增率仍穩定維持在約 2.8%,顯示國內經濟基本面尚未惡化,但因淨出口拖累高達近 5%,使得整體 GDP 呈現技術性萎縮。進口異常上升為短期現象,隨著企業完成囤貨、需求回歸常態,第二季進口動能預計顯著降溫,貿易逆差有望縮窄,GDP 拖累也可能減輕。

根據洛杉磯港執行董事 Gene Seroka 表示,由於對中國商品加徵關稅,自 5 月起該港貨運量預估將較去年同期大減 35%。他補充指出,許多美國大型零售商已全面暫停自中國進口貨物,預計 5 月抵港船隻中將有約四分之一遭取消。這些訊號側面反應出第一季進口激增很大程度上不會延續至第二季,反而可能轉為支援 GDP 回升的正向因子。

另外,第一季企業積極備貨導致庫存顯著升高。隨著第二季去庫存進行,庫存變動對 GDP 的負面影響將逐步減輕,甚至轉為正貢獻。綜合來看,隨著進口正常化與庫存調整進行,第二季 GDP 有望出現技術性反彈,短期內有助於消除衰退疑慮。

核心通膨創新低,提前進口與關稅影響需警惕

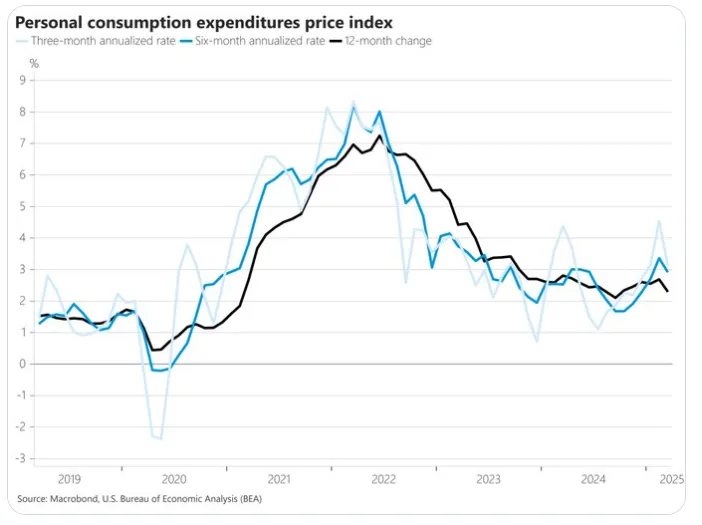

最新一期美國 3 月核心個人消費支出(PCE)物價指數月增僅 0.03%,為自 2020 年 4 月疫情初期以來的最小漲幅,亦為四個月以來首度低於美國聯準會 2% 目標的單月變化;經上修後的年增率也從 2 月的 3.0% 放緩至 2.6%,創下自 2021 年 3 月以來新低。三個月與六個月的年化核心通膨分別降至 3.5% 與 3.0%,顯示短期通膨動能確實有所降溫。

圖(二):3 月核心 PCE(Source:ZeroHedge)

圖(二):3 月核心 PCE(Source:ZeroHedge)

圖(三):3 個月/6 個月/12 個月核心 PCE 年化通膨(Source:BEA)

圖(三):3 個月/6 個月/12 個月核心 PCE 年化通膨(Source:BEA)

但因尚未反應 4 月起實施的新一輪對中關稅所可能帶來的壓力,本次通膨資料的改善可能只是短期技術性回落。至今企業於第一季提前大量進口(Q1 進口年增率高達 41.3%)所導致商品庫存堆積,短期內壓抑了物價上升。但隨著這些庫存逐步消化,企業將面對新一輪更高的進貨成本,未來幾個月內商品價格可能重新走高,並逐步傳導至消費者端。

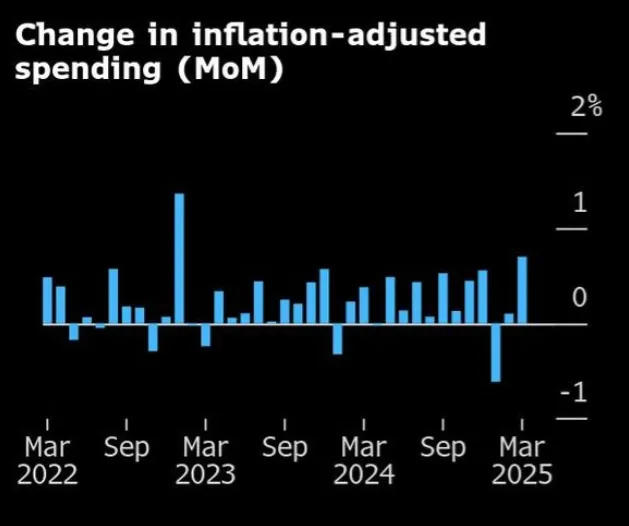

而從需求端來看,美國消費者支出依然強勁。3 月實質個人消費支出月增 0.7%,為 2023 年初以來最大增幅,年增率達 3.0%。但這很大程度上是反應出美國家庭為因應即將上調的關稅而提前進行的消費部署,特別是在汽車、家電與進口傢俱等專案上出現明顯拉升。

這類提前消費行為雖短期支撐經濟活動,但可能造成未來數月消費動能回落,加上關稅影響逐步顯現,物價亦有上漲的風險。

圖(四):個人消費支出月增(Source:Bloomberg)

圖(四):個人消費支出月增(Source:Bloomberg)

4 月就業市場報告概覽

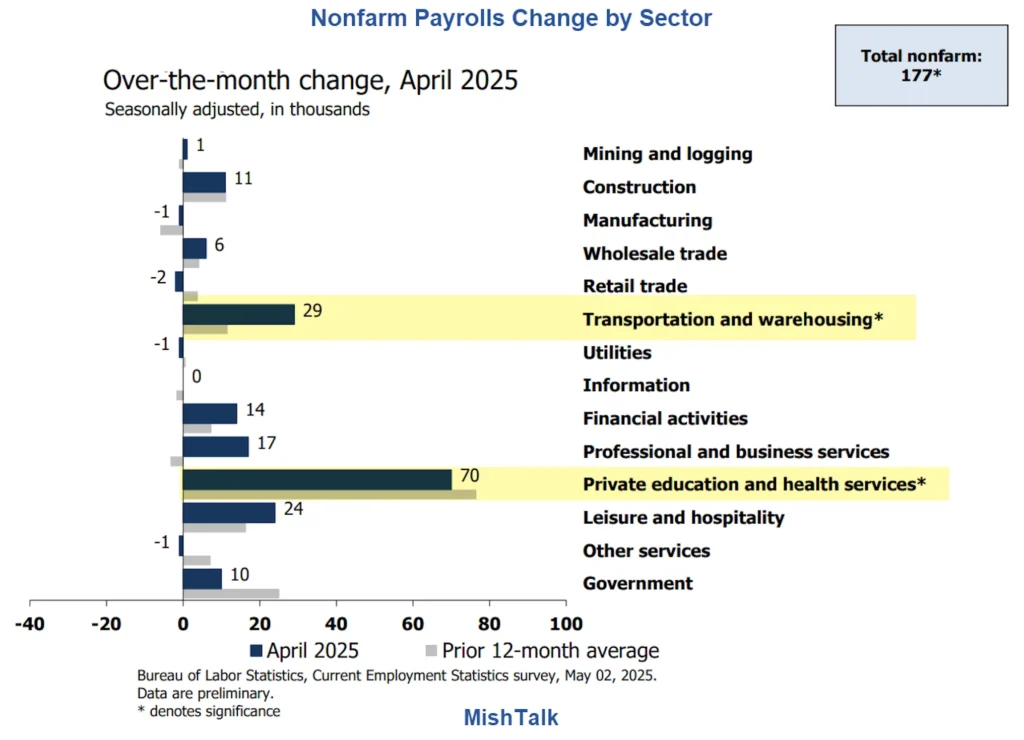

4 月美國非農就業報告顯示就業市場總體仍具韌性,但產業間結構分化現象更趨明顯。當月新增 17.7 萬個非農就業職位,大幅超出市場預期,但從各行業表現來看,醫療保健業穩定擴張,而交通與倉儲則受短期貿易因素拉動,製造業則因結構性壓力持續疲弱。

圖(五):非農就業人數各產業月變化(Source:MishTalk)

圖(五):非農就業人數各產業月變化(Source:MishTalk)

首先,醫療保健業新增 5.1 萬人,穩居就業增長領頭羊。由於醫療產業受國內需求驅動,且與國際供應鏈與關稅變動關聯度低,成為就業市場中最為穩定的增長來源。這也反應出美國人口老化、基礎醫療需求長期上升的趨勢。根據 Indeed Hiring Lab 與其他市場報告,醫療與社會援助領域在 2024 年以來持續創下職位空缺新高,顯示結構性需求強勁支撐。

其次,交通與倉儲業新增 2.9 萬人,創下去年 12 月以來最大增幅。這一跳升可能由於美國 4 月 2 日起對中國商品加徵新一輪關稅,企業為提前備貨而短期擴大進口,推動物流需求短暫激增。

相較之下,製造業就業減少 1,000 人,為 2020 年疫情後最疲弱表現。儘管有備貨行為支撐短期需求,但終端銷售尚未明顯回溫,加上進口原料成本上升,壓抑了生產端的擴張意願。這顯示出關稅政策對當前美國製造業的壓力大於支撐,短期內難以從貿易保護中受益。

而聯邦政府部門則連續第三個月裁員,4 月減少 9,000 人。2025 年迄今累計裁員 28.2 萬人,主要來自與政府效率提升 DOGE 計畫相關的削減行動。根據 Challenger 報告,若裁員擴及承包商與受補助單位,可能影響逾 50 萬個職位。

從薪資與工時角度觀察,平均每小時工資同比增長 3.8%,為 2023 年 7 月以來最低,低於市場預期 3.9%;環比增幅亦放緩至 0.2%,顯示薪資壓力略有緩解,對抑制通膨有正面意義。平均每週工時回升至 34.3 小時,高於預期,表明總體勞動需求尚具韌性。

整體 4 月美國勞動供給面持續改善,失業率持平於 4.2%,勞動參與率則回升至 62.6%。其中,核心工作年齡層 25 ~ 54 歲的參與率升至七個月新高,顯示全職就業意願回升。當月全職就業人口增加 30.5 萬人,兼職就業亦增加 5.6 萬人,支撐整體非農就業增長。

然而因就業市場的相對強勁表現,使市場普遍將美國聯準會啟動降息的預期延後至 7 月。除非第二季起加徵關稅的影響,明顯導致經濟資料出現放緩甚至衰退或通膨出現顯著下跌,否則在目前情境下,美國聯準會料應還是會維持觀望並傾向等待勞動市場進一步降溫後再行動。

總結

儘管第一季 GDP 資料顯示經濟出現短期萎縮,實際上美國內需仍展現出良好韌性,消費與投資活動持續支撐整體經濟動能。此次 GDP 下滑主要由企業因應關稅上調預期而提前進口,導致貿易逆差擴大,屬於技術性調整,並未反應內部經濟基本面的根本性疲弱。因此結構上來看,美國經濟表現仍較表面資料更為堅挺。

然而,真正的考驗將隨著第二季關稅政策正式生效而來。關稅成本將逐步沿供應鏈傳導,企業與消費者勢必面臨實質成本上升的壓力。企業可能選擇調升價格、壓縮利潤率或調整生產與庫存決策;消費者則可能因價格上升而收斂支出。

這種微觀層面的行為調整,將成為評估關稅對經濟實質影響的關鍵傳導機制。若企業轉嫁能力有限、消費者價格敏感度高,內需動能恐將下滑,對經濟成長形成拖累;反之,若轉嫁順利且消費承受力強,短期內經濟韌性仍可維持。未來美國經濟走勢將更多地觀察企業與消費者行為等微觀行為的實際反應。

綜合來看,儘管目前美國經濟表現看似堅挺,市場仍需警惕關稅政策傳導過程中可能引發的結構性調整風險,未來資料特別是在消費、企業利潤與庫存週期指標將是評估經濟韌性與潛在風險的核心觀察重點。

本報告僅供資訊分享之用,內容不構成任何形式的投資建議或決策依據。文中所引用的資料、分析與觀點均基於作者的研究與公開來源,可能存在不確定性或隨時變動的情況。讀者應根據自身情況及風險承受能力,審慎進行投資判斷。如需進一步指導,建議尋求專業顧問意見。

📍相關報導📍

美國穩定幣立法告急》民主黨急煞車:GENIUS法有漏洞、加密友善政策成川普自肥工具