穩定幣以「窄式銀行」姿態復活,透過吸收美國國債創造流動性黑洞,正在悄然重塑全球金融架構並威脅傳統銀行體系。

(前情提要:a16z 加密貨幣重磅報告:2025機構爆發元年、穩定幣交易量比肩 Visa、告別青春期邁入成年 )

(背景補充:穩定幣時代來臨,比特幣成「全球貨幣」的支付夢還有可能嗎? )

穩定幣復活「窄式銀行」

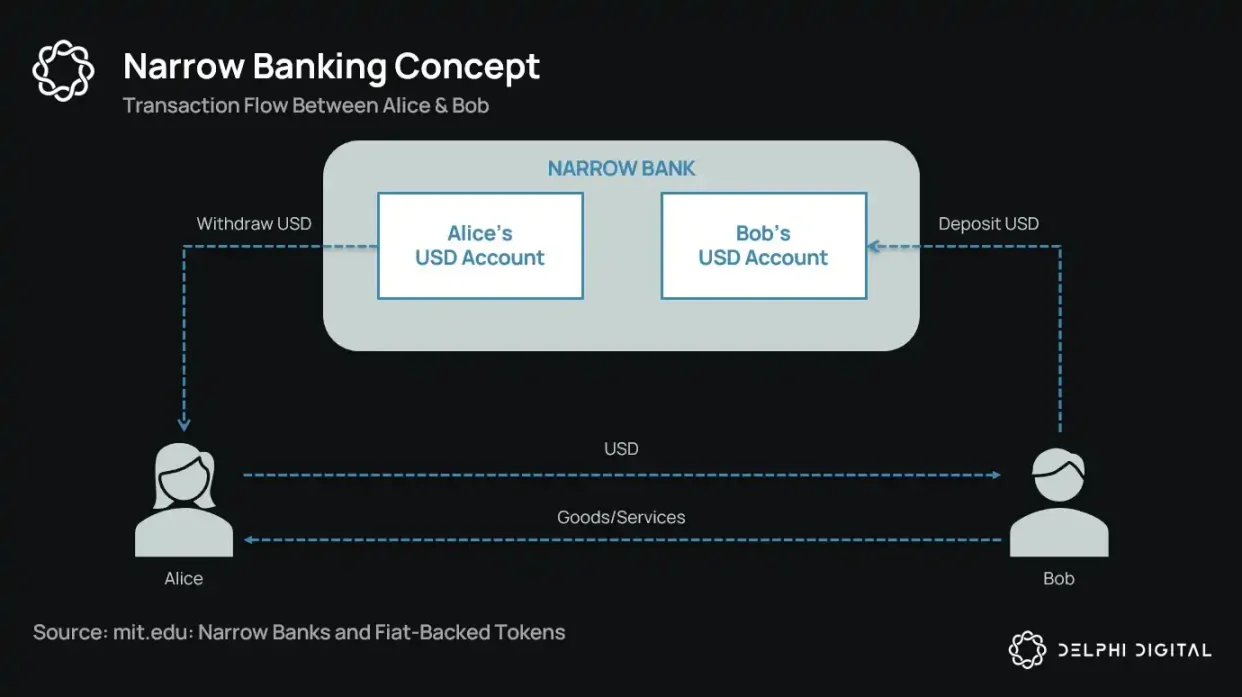

一個多世紀以來,貨幣改革者不斷提出「窄式銀行」(Narrow Banking)的各種設想:即那些發行貨幣但不提供信貸的金融機構。從 1930 年代的芝加哥計劃(Chicago Plan)到現代的 The Narrow Bank(TNB)提案,其核心理念是透過要求貨幣發行方僅持有安全、流動性強的資產(如政府債券),來防止銀行擠兌和系統性風險。

但監管機構始終拒絕窄式銀行的落地。

為什麼?因為儘管理論上安全,窄式銀行卻會擾亂現代銀行體系的核心——信貸創造機制。它們將存款從商業銀行中抽離,囤積無風險抵押品,打破了短期負債與生產性貸款之間的聯繫。

諷刺的是,加密行業如今以法幣支持的穩定幣形式「復活」了窄式銀行模型。穩定幣的行為幾乎與窄式銀行負債完全一致:它們有足額抵押、可即時贖回,且主要由美國國債支持。

在大蕭條時期銀行接連倒閉之後,芝加哥學派的經濟學家提出了一個設想:將貨幣創造與信貸風險徹底分離。根據 1933 年的「芝加哥計劃」,銀行必須對活期存款持有 100% 的準備金,貸款只能來自定期存款或股本,而不能動用用於支付的存款。

這一設想的初衷是消除銀行擠兌,降低金融系統的不穩定性。因為如果銀行不能用存款放貸,就不會因流動性錯配而倒閉。

近年來,這一理念以「窄式銀行」的形式重新出現。窄式銀行接受存款,但只投資於安全、短期的政府證券,如國庫券或聯準會的準備金。最近的例子是 The Narrow Bank(TNB),它在 2018 年申請接入聯準會的超額準備金利息(IOER),但遭到拒絕。聯準會擔心 TNB 會成為一種無風險、高收益的存款替代品,從而「削弱貨幣政策的傳導機制」。

監管者真正擔心的是:如果窄式銀行成功,它們可能會削弱商業銀行體系,從傳統銀行中抽走存款,並囤積安全抵押品。實質上,窄式銀行創造了類似貨幣的工具,卻不支持信貸中介功能。

我個人的「陰謀論」觀點是:現代銀行體系本質上是一種加槓桿的幻象,它的運作前提是沒人試圖「找出口」。而窄式銀行正好威脅了這一模式。但仔細想想,這其實並不那麼陰謀——它只是揭示了現有體系的脆弱性。

中央銀行並不直接印鈔,而是透過商業銀行間接調控:鼓勵或限制放貸,在危機中提供支持,並透過注入準備金維持主權債務的流動性。作為交換,商業銀行獲得零成本流動性、監管寬容,以及在危機時刻的隱性救助承諾。在這種結構下,傳統商業銀行並不是中立的市場參與者,而是國家干預經濟的工具。

現在,想像有一家銀行說:「我們不要槓桿,只想為用戶提供由國債或聯準會準備金 1:1 支持的安全貨幣。」這將使現有的部分準備金銀行模式變得過時,直接威脅現有體系。

聯準會拒絕 TNB 主帳戶的申請,正是這種威脅的體現。問題不在於 TNB 會失敗,而在於它可能真的會成功。如果人們可以獲得一種始終具備流動性、無信貸風險、還能獲得利息的貨幣,他們為什麼還要把錢存進傳統銀行?

這正是穩定幣登場的地方。

法幣支持的穩定幣幾乎複製了窄式銀行的模型:發行可兌換美元的數位負債,並以安全、流動的鏈下儲備 1:1 支持這些負債。與窄式銀行一樣,穩定幣發行方不會將儲備資金用於放貸。雖然像 Tether 這樣的發行方目前並不向用戶支付利息,但這超出了本文討論範圍。本文關注的是穩定幣在現代貨幣結構中的角色。

資產是無風險的,負債可即時贖回,具備面值貨幣的屬性;沒有信貸創造、沒有期限錯配、也沒有槓桿。

而儘管窄式銀行被監管機構「扼殺」於萌芽階段,穩定幣卻沒有受到類似限制。許多穩定幣發行方運作在傳統銀行體系之外,尤其在高通膨國家和新興市場中,穩定幣需求持續成長——這些地區往往難以獲得美元銀行服務。

從這個角度看,穩定幣已經演變為一種「數位原生的歐洲美元」(Eurodollar),在美國銀行體系之外流通。

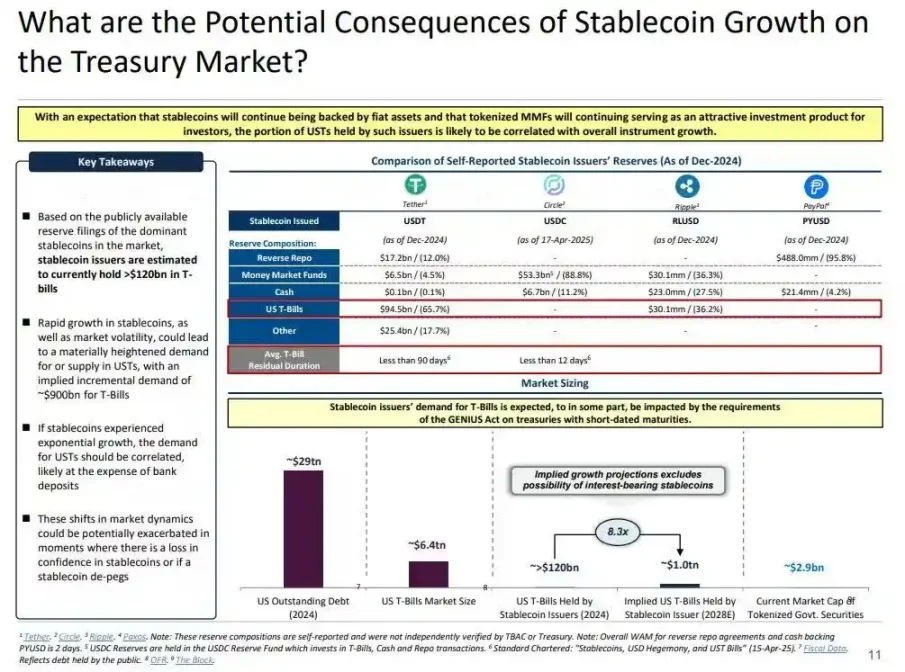

但這也引出了一個關鍵問題:當穩定幣吸收了足夠多的美國國債,會對系統性流動性造成什麼影響?

流動性黑洞假說(Liquidity Blackhole Thesis)

隨著穩定幣規模擴大,它們越來越像全球性的流動性「孤島」:吸收美元流入,同時將安全抵押品鎖定在一個無法重新進入傳統金融循環的閉環中。

這可能導致美國國債市場出現「流動性黑洞」——即大量國債被穩定幣系統吸收,卻無法在傳統銀行間市場中流通,從而影響整體金融體系的流動性供給。

穩定幣發行方是短期美國國債的長期淨買家。每一美元的穩定幣發行,資產負債表上都必須有等值的資產支持——通常是國庫券或逆回購部位。但與傳統銀行不同,穩定幣發行方不會出售這些國債用於放貸或轉向風險資產。

只要穩定幣仍在流通,其儲備就必須持續持有。贖回只會在用戶退出穩定幣系統時發生,而這種情況非常罕見,因為鏈上用戶通常只是在不同代幣之間兌換,或將穩定幣作為長期的現金等價物使用。

這使得穩定幣發行方成為單向的流動性「黑洞」:它們吸收國債,卻很少釋放。當這些國債被鎖定在託管儲備帳戶中時,它們就退出了傳統的抵押品循環——無法被再抵押,也無法用於回購市場,實際上被從貨幣流通體系中移除。

這就產生了一種「貨幣滅菌效應」(Sterilization Effect)。就像聯準會的量化緊縮(QT)透過移除高品質抵押品來收緊流動性一樣,穩定幣也在做同樣的事——但沒有任何政策協調,也沒有總體經濟目標。

更具潛在破壞性的,是所謂「影子式量化緊縮」(Shadow QT)與持續回饋循環的概念。它是非週期性的,不會根據總體經濟狀況進行調整,而是隨著穩定幣需求的成長而不斷擴大。而且,由於許多穩定幣儲備被託管在美國以外的離岸、透明度較低的司法管轄區,監管的可見性與協調難度也隨之加劇。

更糟的是,這種機制可能在某些情況下變得順週期。在市場避險情緒升溫時,對鏈上美元的需求往往上升,推動穩定幣發行增加,進一步將更多美國國債從市場中抽離——恰恰是在市場最需要流動性的時候,黑洞效應加劇。

儘管與聯準會的量化緊縮(QT)相比,穩定幣的規模仍遠遠較小,但其機制卻高度相似,總體影響也如出一轍:市場上流通的國債減少;流動性趨緊;利率呈現邊際上行壓力。

而且,這種成長趨勢並未放緩,反而在過去幾年中顯著加速。

政策張力與系統性風險

穩定幣處於一個獨特的交叉點:它們既不是銀行,也不是貨幣市場基金,更不是傳統意義上的支付服務提供商。這種身分模糊性為政策制定者帶來了結構性張力:太小,無法被視為系統性風險而進行監管;太重要,無法被簡單禁止;太有用,卻又太危險,不能在無監管狀態下自由發展。

傳統銀行的一個關鍵功能是將貨幣政策傳導至實體經濟。當聯準會升息時,銀行信貸收緊、存款利率調整、信貸條件發生變化。但穩定幣發行方並不放貸,因此無法將利率變化傳導至更廣泛的信貸市場。相反,它們吸收高收益的美國國債,不提供信貸或投資產品,甚至很多穩定幣連利息都不向持有者支付。

聯準會拒絕 The Narrow Bank(TNB)接入主帳戶的原因,並非出於信貸風險考慮,而是擔心金融脫媒(disintermediation)。聯準會擔心,如果一家無風險銀行提供由準備金支持的利息帳戶,會吸引大量資金從商業銀行流出,從而可能破壞銀行體系、擠壓信貸空間,並將貨幣權力集中於一個「流動性滅菌金庫」。

穩定幣帶來的系統性風險與此類似——但這一次,它們甚至不需要聯準會的准入。

此外,金融脫媒並不是唯一的風險。即使穩定幣不提供收益,仍然存在「擠兌風險」:一旦市場對儲備品質或監管態度失去信心,可能引發大規模贖回潮。在這種情況下,發行方可能被迫在市場壓力下拋售國債,類似於 2008 年貨幣市場基金危機,或 2022 年英國 LDI 危機的情形。

與銀行不同,穩定幣發行方沒有「最後貸款人」(lender of last resort)。它們的影子銀行屬性意味著可以迅速成長為系統性角色,但也可能同樣迅速地瓦解。

不過,就像比特幣一樣,也存在一小部分「種子短語遺失」的情況。在穩定幣的語境下,這意味著部分資金將永久鎖定在美國國債中,無法贖回,實際上成為了一個流動性的黑洞。

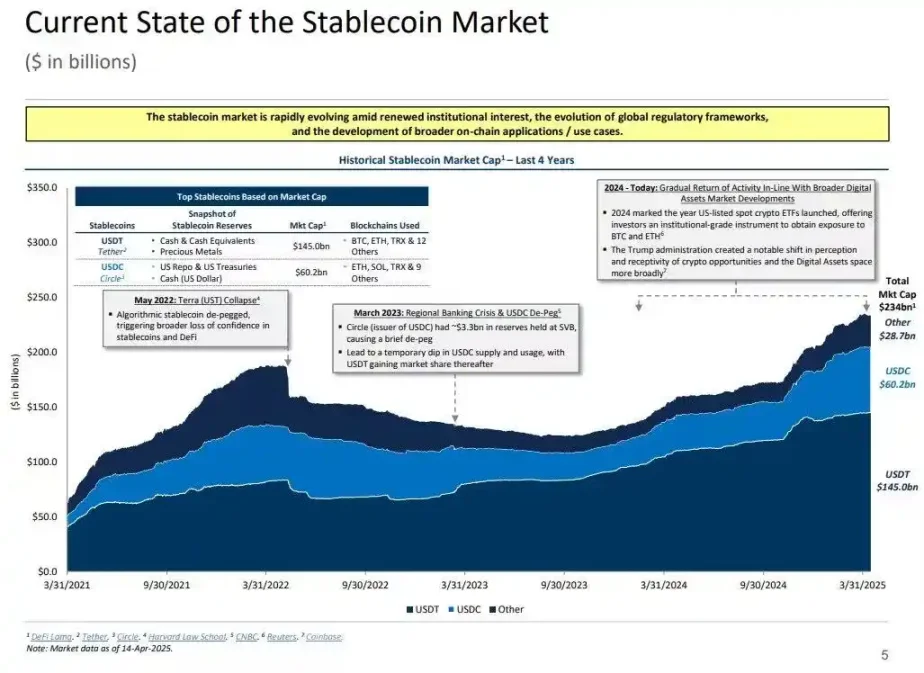

穩定幣的發行最初只是加密交易場所中的邊緣金融產品,如今卻已成為美元流動性的主要通道,貫穿於交易所、DeFi 協議,甚至延伸至跨境匯款與全球商業支付。穩定幣不再是邊緣基礎設施,它們正逐步成為在銀行體系之外進行美元交易的底層架構。

它們的成長正在「滅菌」抵押品,將安全資產鎖入冷藏儲備。這是一種發生在中央銀行控制之外的資產負債表收縮形式——一種「環境式量化緊縮」(ambient QT)。

而當政策制定者與傳統銀行體系還在努力維持舊有秩序時,穩定幣卻已悄然開始重塑它。