對 Hyperliquid 來說,預測市場可能是一門「順手」的生意,技術架構與永續合約高度相似。

(前情提要:Circle宣佈已投資$HYPE並考慮擔任驗證節點,USDC已在Hyperliquid部署 )

(背景補充:IOSG 深度解析 Hyperliquid:是顛覆性基礎設施還是高估值泡沫? )

昨天,Hyperliquid 發布了一份新的提案,HIP-4。

在各類直播幣和回購敘事的轟炸中,這個提案似乎沒有激發太多加密社群的討論;但仔細查閱提案內容後,我們發現其內容指向了近期加密市場上的另一個熱點敘事 — 預測市場。

提案的核心,是推出一種名為「Event Perpetuals」(事件合約)的新型交易產品。

簡單來說,Hyperliquid 想要在其永續合約交易所的基礎上,增加二元預測市場功能。用戶可以對「美聯儲是否升息」、「某代幣是否會在本月上線幣安」這類事件進行投注。

值得注意的是,Hyperliquid 的這份提案,撰寫者陣容頗為有趣:既有來自 Framework Ventures 的投資人,也有來自預測市場平台 Kalshi 的團隊成員,還包括 Felix Protocol 和 Asula Labs 的開發者。

「競爭對手參與制定方案」的情況並不多見,Kalshi 本身就是美國合規預測市場的主要玩家之一。

這或許暗示著,Hyperliquid 的預測市場業務可能不是要顛覆現有玩家,而是尋求某種形式的合作或差異化定位。

作為永續合約賽道的絕對龍頭,Hyperliquid 此時推出 HIP-4,是看準了預測市場的巨大潛力想要分一杯羹,還是在為 HYPE 生態尋找新的敘事支撐?

現在是順手生意

2024 年美國大選讓 Polymarket 一戰成名,交易量突破 36 億美元。進入 2025 年,預測市場更是資本寵兒:Polymarket 剛以 11.2 億美元收購 QCEX 重返美國市場,Kalshi 聯手 Robinhood 推出預測市場功能,月交易量穩定在 8 億美元以上。就連傳統金融巨頭都在蠢蠢欲動。

時代雜誌之前曾將 Polymarket 評為「2025 年最具影響力的 100 家公司」之一。理由很簡單:預測市場正在重新定義資訊的價值發現機制。

面對這樣的市場熱度,Hyperliquid 會不動心嗎?

雖然 HIP-4 目前只是一個提案,還需要社群投票和技術驗證,但從提案的詳細程度和參與方陣容來看,這顯然不是一時興起。

更關鍵的是,對 Hyperliquid 來說,這可能是一門「順手」的生意。

首先,技術複用性極高。

預測市場和永續合約在技術架構上高度相似:都需要訂單簿、都需要撮合引擎、都需要保證金系統。對 Hyperliquid 來說,增加 Event Perpetuals 的開發成本相對較低,試錯成本可控。即便最終效果不如預期,也不會對主營業務造成太大影響。

其次,用戶群體存在天然重疊。

玩永續合約的交易者和玩預測市場的投注者,本質上都是投機者。他們追逐波動、享受不確定性、願意為自己的判斷下注。Hyperliquid 已經聚集了大量這樣的用戶,為什麼不給他們提供更多的遊戲來玩?

最後,HYPE 生態需要新故事。

作為 2024 年最成功的 DEX 之一,Hyperliquid 的永續合約業務已經相當成熟。但資本市場總是期待增長,HYPE 代幣也需要更多應用場景來支撐估值。預測市場不僅是個潛在的好生意,更是個好故事——它足夠性感、足夠有想像力、足夠貼近熱點。

與其說這是戰略轉型,不如說是一次低成本的產品線試探。成了,開闢新賽道;不成,原有的基本盤還在。

HIP-4:巧妙的產品延伸

讓我們先理解一個核心問題:為什麼 Hyperliquid 不能直接在現有系統上加預測市場?

提案中舉了一個生動的例子:NFL 比賽預測。

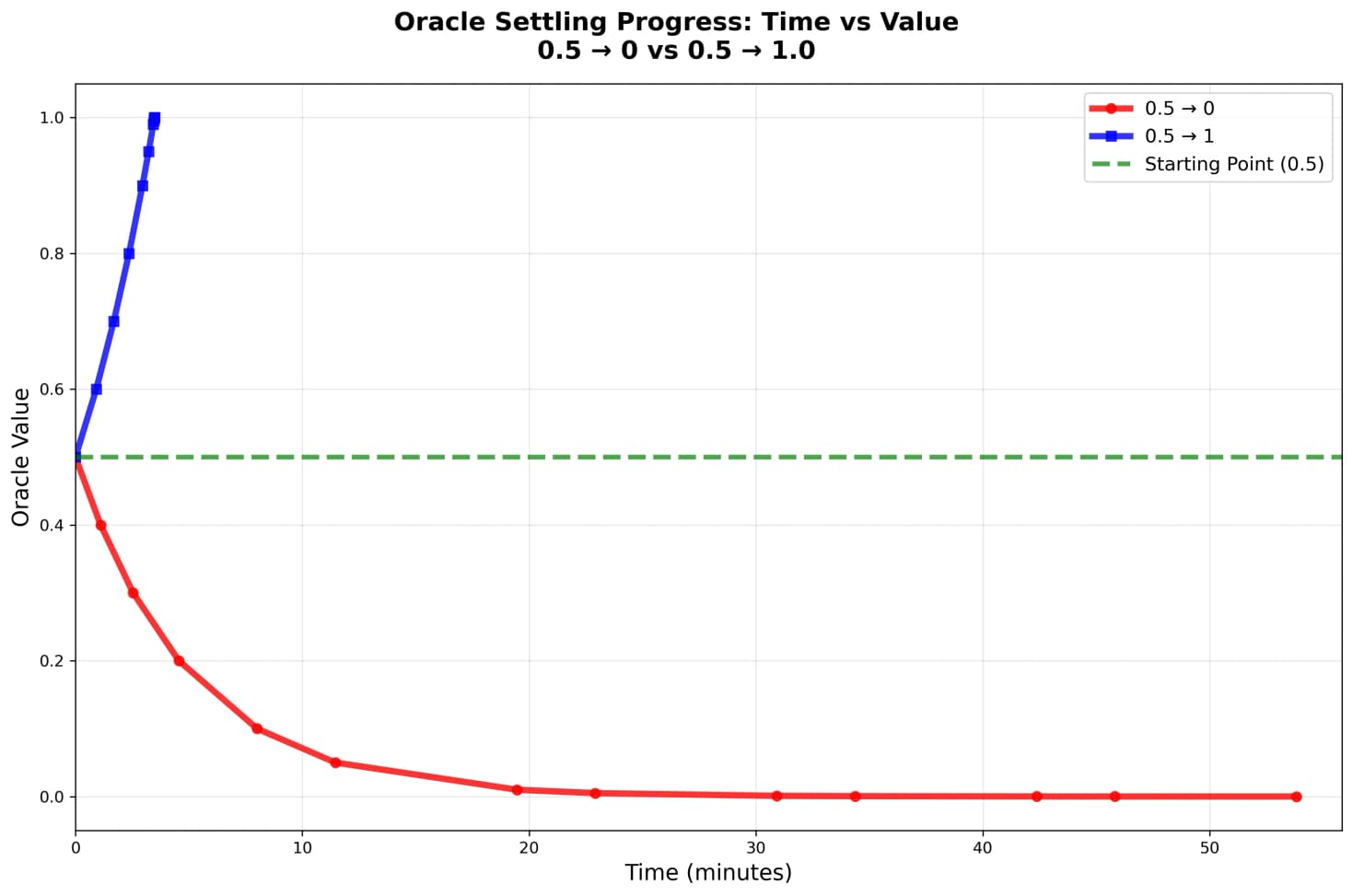

假設預測題目是「酋長隊是否會贏得超級盃」。如果用傳統永續合約的方式,需要連續的預言機餵價,每 3 秒更新一次賠率。但問題來了,體育比賽的賠率不是連續變化的。在一次攻防回合後,賠率可能瞬間跳變。

HIP-3(Hyperliquid 現有的市場部署規範)限制了價格每 tick 最多變動 1%。這意味著,如果比賽結果確定,價格要從 0.5 跳到 1.0,需要整整 50 分鐘才能完成。

這期間,知道結果的交易者可以輕鬆套利。

這就是為什麼需要新的 HIP-4 提案中的 Event Perpetuals。

Event Perpetuals 去掉了永續合約的兩個核心機制:連續預言機和資金費率。價格完全由市場交易決定,只在事件結束時通過預言機確定最終結果(0 或 1)。

有意思的設計包括:

- 開盤拍賣機制:15 分鐘集合競價,避免初始價格混亂

- 1 倍隔離保證金:沒有槓桿,降低爆倉風險

- 槽位複用:市場結算後可立即部署新市場,提高資本效率

表面上看,這是一個技術創新;本質上,這可能是 Hyperliquid 想做的一次業務試探。

從單一產品到產品矩陣的嘗試顯而易見。永續合約再成功,也只是一個產品。Event Perpetuals 如果跑通,意味著 Hyperliquid 的基礎設施可以支撐更多金融產品:

今天是預測市場,明天可能是選擇權,後天可能是結構化產品。

更重要的是,Hyperliquid 選擇了一種聰明的擴張方式:讓別人來創建市場。

根據提案,任何想在 Hyperliquid 上創建預測市場的團隊(提案裡稱為「Builder」),都需要質押 100 萬枚 HYPE 代幣。這些 Builder 負責:

- 決定創建什麼市場(比如「川普是否會買入比特幣」)

- 設置市場參數(結算時間、預言機來源等)

- 維護市場運營(提供初始流動性、推廣等)

作為回報,Builder 可以獲得該市場最高50%的交易費用分成。

這個設計很巧妙。Hyperliquid 不需要自己去判斷「什麼預測市場會火」,而是讓市場來決定。願意質押 100 萬 HYPE 的團隊,自然會慎重選擇有流動性潛力的市場。如果 Builder 創建的市場沒人玩,損失的是 Builder 的機會成本;如果市場火爆,Hyperliquid 和 Builder 雙贏。

這也解釋了為什麼 Kalshi 團隊會有人參與這個 HIP-4 提案的撰寫。

他們可能正是 Hyperliquid 想要吸引的那種專業 Builder。Kalshi 有成熟的市場運營經驗,知道什麼樣的預測市場有流動性。如果他們願意來 Hyperliquid 創建市場,帶來的不僅是一個市場,更是整套已經被驗證過的運營方法論。

對於一個 TVL 超過 20 億美元的 DEX 來說,這樣的試錯模式,相當聰明。

挑戰和機會

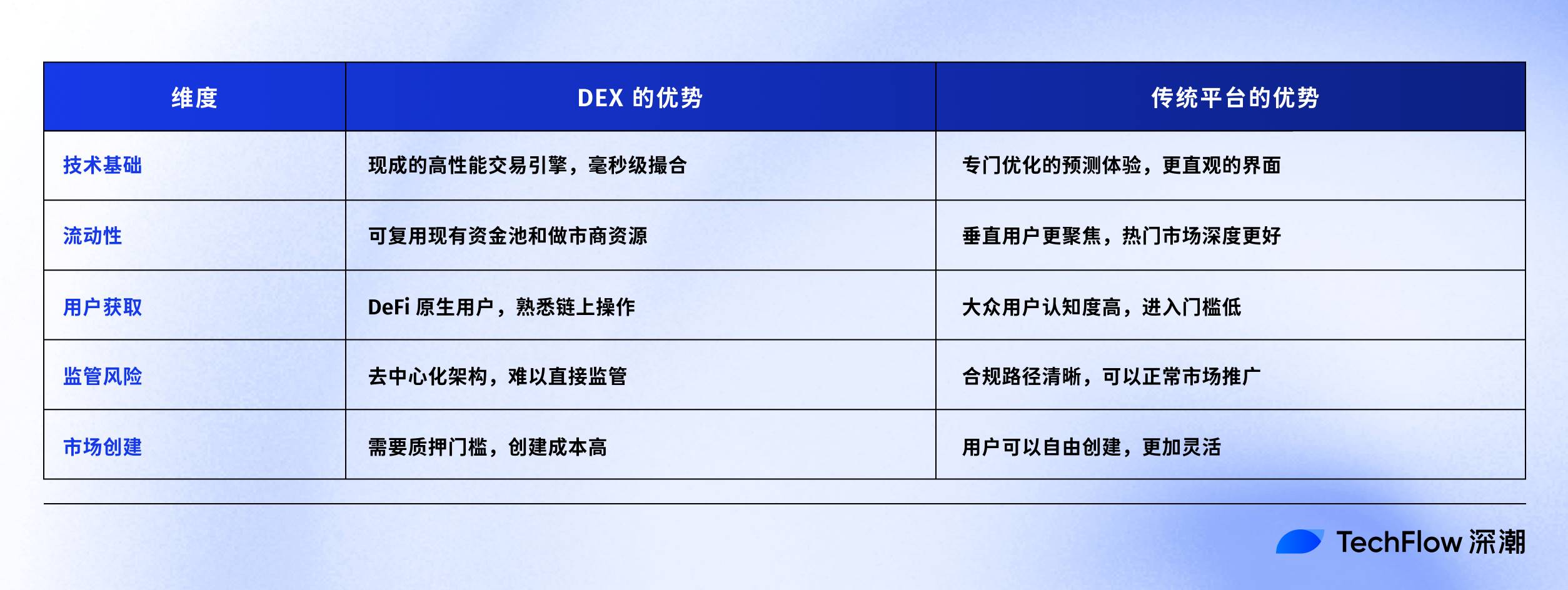

理論上,DEX 做預測市場似乎順理成章。

技術架構高度複用。訂單簿、撮合引擎、結算系統、保證金管理…這些永續合約 DEX 的核心組件,預測市場同樣需要。

但現實可能沒那麼簡單。

預測市場的活力來自於用戶創造的多樣化市場。

在 Polymarket 上,任何用戶都可以創建市場,這種 UGC 模式,讓平台始終保持新鮮感和話題性。

而 Hyperliquid 的 HIP-4 提案中,創建市場需要質押 100 萬 HYPE。按當前價格,這相當於數百萬美元的門檻。雖然這能保證市場質量,避免垃圾市場泛濫,但也可能扼殺創新和多樣性。

另一個挑戰是流動性的分散。

永續合約可以共享流動性,ETH/USD 的深度可以支撐所有 ETH 相關交易。但預測市場不行,每個事件都是獨立的資金池。

這意味著,即便 Hyperliquid 有 20 億美元 TVL,分散到成百上千個預測市場後,每個市場的深度可能都很有限。而淺薄的流動性會導致滑點過大,用戶體驗下降。

此外,用戶看到 Polymarket 和 Kalshi 就知道這是預測市場,Hyperliquid 仍然是加密世界永續 DEX 的心智定位,提案如果落地,之後的用戶教育和推廣才是關鍵。

那麼,Hyperliquid 的機會在哪裡?

某些專注加密垂直領域的預測,可能是最現實的路徑。比如某個代幣在這個月是否會上大型 CEX,以太坊的關鍵升級是否會延期…

這些市場,Hyperliquid 的用戶比 Polymarket 的用戶更懂、更感興趣、更願意下注。

對 $HYPE 是利好嗎?

短期看,影響可能有限。

首先,這只是個提案,還沒有正式實施。即便通過投票,從開發到上線再到產生實際收入,至少需要幾個月時間。市場可能會有一些預期炒作,但很難帶來持續的價格支撐。

其次,預測市場的收入規模存在不確定性。即便 Hyperliquid 能從 Polymarket 手中搶到 10% 的市場份額(月交易量 8000 萬美元),按照 DEX 通常 0.1% 的手續費率計算,月收入也就 8 萬美元。對於一個市值數十億美元的專案來說,這個增量微乎其微。

但中長期看,意義可能超出財務本身。

第一,質押需求的增加。

如果 HIP-4 成功吸引 10-20 個 Builder 來創建市場,就意味著 1000-2000 萬 HYPE 被鎖定。雖然相對總供應量不算多,但這是實實在在的流通量減少。

更重要的是,這證明了 HYPE 作為「許可證」的價值——持有 HYPE 不僅能參與治理,還能獲得商業機會。

第二,做大品牌價值。

如果 Kalshi 這樣的專業團隊真的願意質押 HYPE 來創建市場,這發出了一個強烈信號:專業預測市場品牌認可 Hyperliquid 的未來。這種背書效應,可能比直接的收入貢獻更有價值。

加密市場從來不缺錢,缺的是故事。永續合約 DEX 的故事已經講完了,如果能成功進入預測市場,每多一個可能性,估值模型就多一個變量。

探索 DEX 的邊界

筆者覺得,HIP-4 提案有意思的地方在於一個有趣的趨勢:DEX 正在試探自己的邊界。

從單純的代幣 swap,到永續合約,再到現在可能的預測市場,你可以看到成功的 DEX 總是在積極做擴張,將順手生意變為自己做大估值和業務的抓手。

而且這種擴張,並不像之前流行的加密專案玩法,任何的變動都恨不得發個喜報吸引注意力。它更像是一次比較低調的試探,試探技術的邊界、試探用戶的接受度、試探監管的容忍度。

對於關注 Hyperliquid 的人來說,最好的方法其實不是過度解讀單個提案,而是關注提案背後的趨勢動向。

HIP-4 本身可能成功也可能失敗,但它代表的方向,如 DEX 的平台化、生態化、綜合化,很可能是未來方向。那些能成功拓展邊界的專案,會獲得更高的估值倍數;那些固步自封的,則會逐漸被邊緣化。

至於 Hyperliquid 能否憑藉 Event Perpetuals 在預測市場分一杯羹?

讓市場來回答吧。畢竟,這本身就是一個值得下注的預測。

📍相關報導📍

簡析 Hyperliquid USDH 競標事件:一場重塑穩定幣市場規則的權力博弈