一場兩種貨幣體系之間的直接對抗正在上演:以摩根大通、華爾街和聯準會為中心的舊秩序,對抗以財政部、穩定幣和比特幣為錨定的新秩序。這場衝突不再是理論,而是正在加速進行的現實。本文源自@HodlMaryland Foresight News 所著文章,由AididiaoJP,Foresight News整理、編譯及撰稿。

(前情提要:VanEck 執行長放話:比特幣若無法對抗量子「我們會退場」,市場老錢轉移至ZCASH )

(背景補充:加密社群抵制摩根大通報告:拋售基金、買入微策略與比特幣支持 )

在過去幾個月時間裡,一種特殊的模式在政治、市場和媒體領域浮現。市場異常看起來不再像是偶然,機構參與者的行為也帶有不尋常的攻擊性,好似更深層次的事情正在發生。

這並非一個正常的貨幣週期,也不是傳統的黨派之爭,更不是傳統的「市場波動」。

我們正在目睹的是兩種相互競爭的貨幣體系之間的直接對抗:

舊秩序:以摩根大通、華爾街和聯準會為中心。

以及新秩序:以財政部、穩定幣和以比特幣為錨定的數位架構為中心。

這場衝突不再是理論上,它是實時的,且正在加速。並且幾十年來首次,它正暴露在公眾視野之下。

以下是一次描繪真實戰場的嘗試,這個戰場是大多數分析師看不到的,因為他們仍在用一個 1970-2010 年的框架來審視一個正在突破自身束縛的世界。

摩根大通走出幕後

大多數人認為摩根大通是一家銀行,這是錯誤的。

摩根大通是全球金融體制的運營部門,這個實體最接近聯準會的核心機制,影響全球美元結算,並充當傳統貨幣架構的主要執行者。

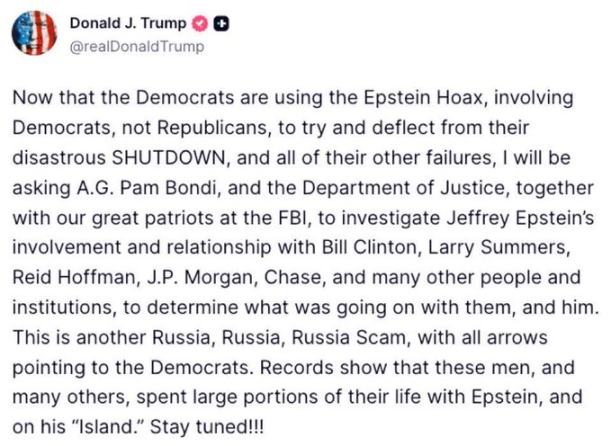

因此,當川普發布關於愛潑斯坦網路的貼文並明確點名摩根大通時,那並非修辭上的點綴。他將體系中最根深蒂固的機構拉入了敘事之中。

與此同時:

- 摩根大通是積極做空微策略(「MSTR」)的主要推動者,恰逢比特幣的宏觀敘事威脅到傳統貨幣利益的關鍵時刻。

- 試圖將其 MSTR 股票從摩根大通轉出的客戶報告了交割延遲,暗示了托管壓力,這種壓力只有在內部運作機制承受壓力時才會出現。

- 摩根大通無論在結構上還是政治上,都處於聯準會生態系統的戰略核心,削弱其地位等同於削弱舊貨幣體系本身。

這一切都不正常。

行政部門的無聲轉向:將貨幣權力歸還財政部

當媒體專注於文化戰爭的干擾時,真正的戰略主題是貨幣。

行政部門正悄然努力將貨幣發行的中心拉回美國財政部,透過使用:

- 與財政部整合的穩定幣

- 可編程的結算軌道

- 比特幣儲備作為長期抵押品

這種轉變並非對現有系統的小修小補,它取代了系統的核心權力中心。

目前聯準會和商業銀行(以摩根大通為首)幾乎壟斷了所有美元的創造和分配。如果「財政部 + 穩定幣」成為發行和結算的支柱,銀行體系將失去權威、利潤和控制權。

摩根大通明白這一點。

他們完全理解穩定幣代表著什麼。

他們明白如果財政部成為可編程美元的發行者會發生什麼。

所以他們需要戰鬥,不是透過新聞稿,而是透過市場策略:

- 衍生品壓力

- 流動性阻塞點

- 敘事壓制

- 托管延遲

- 政治影響力

這不是政策分歧。

這是一場生存鬥爭。

比特幣:意料之外的戰場

比特幣不是目標,而是戰場本身。

行政部門希望在向以財政部為錨定的數位結算系統做出任何明確舉動之前,進行悄無聲息的戰略積累。過早的宣布將引發市場波動,將比特幣價格飆升,並使積累成本高得令人望而卻步。

問題在於?

舊體系正在使用黃金式的壓制機制來阻礙比特幣的上漲:

- 衍生品泛濫,

- 大規模合成做空,

- 認知戰

- 在關鍵技術水平的流動性突襲

- 主要經紀商的托管瓶頸

摩根大通花費了數十年時間在黃金上掌握這些技術,現在他們正將其應用於比特幣。

並非因為比特幣直接威脅到銀行利潤,而是因為比特幣加強了財政部未來的貨幣架構,並削弱了聯準會的貨幣地位。

行政部門面臨一個殘酷的戰略選擇:

- 讓摩根大通繼續壓制比特幣,保持以低價積累的能力。

- 做出戰略宣布,使得比特幣突破,但在政治聯盟穩固之前失去積累優勢。

這就是為什麼行政部門在比特幣問題上保持公開沉默的原因。

不是因為他們不理解它,而是因為他們太了解它了。

MSTR:遭受直接攻擊的轉換橋梁

現在我們引入一個大多數評論員忽略的關鍵層面。

微策略不僅僅是一個比特幣持有者公司。

它已成為轉換機制,連接傳統機構資本與新興的比特幣 – 財政部貨幣架構的橋梁。

MSTR 的結構、其槓桿化比特幣策略及其優先股產品,有效地將法幣、信貸和國債資產轉換為長期的比特幣部位。透過這樣做,MSTR 已成為機構和散戶的事實上的入口,這些人不能(或不願)直接持有現貨比特幣,但需要從人為壓制的收益率曲線控制中尋求解脫。

這意味著:

如果行政部門設想一個未來,其中財政部支持的數位美元和比特幣儲備共存,那麼 MSTR 就是實現這一過渡的關鍵公司渠道。

而摩根大通知道這一點。

所以當摩根大通:

- 推動大力做空,

- 引入交割延遲,

- 壓制 MSTR 流動性,

- 並助長負面的市場敘事時,

它不僅僅是在攻擊麥可·塞勒。

它是在攻擊使政府長期積累戰略可行的轉換橋梁。

甚至存在一種看似合理的情景,即美國政府最終介入並對 MSTR 進行戰略投資。正如最近(@joshmandell6)所暗示的那樣,這可能以以下形式出現:

- 透過注入美國國債來獲得 MSTR 的所有權

- 這將明確支持 MSTR 的優先工具並支持更高的信用評級

這樣的舉動將帶來政治和金融風險。

但它也將發出一個世界無法忽視的信號:

美國正在捍衛其新興貨幣架構中的一個關鍵節點。

而僅僅這種可能性就解釋了摩根大通攻擊的激烈程度。

關鍵窗口期:對聯準會理事會的控制

這就是時間線變得緊迫的地方。

正如 @caitlinlong 最近暗示:川普需要在鮑威爾離場之前,實現對聯準會治理的功能性控制。目前形勢對他不利,他在理事會的投票中大約落後三到四票。

幾個瓶頸同時出現:

- 麗莎·庫克的最高法院挑戰,可能會拖延數月並延遲關鍵轉變。

- 2025 年 2 月的聯準會理事投票,可能會長時間固化敵對的治理結構。

- 即將到來的中期選舉,如果共和黨表現不佳,將削弱行政部門重新調整貨幣權威的能力。

這就是為什麼經濟勢頭現在至關重要,而不是六個月後。

- 這就是為什麼國債發行戰略正在改變。

- 這就是為什麼穩定幣監管突然變得高風險。

- 這就是為什麼比特幣壓制很重要。

- 這就是為什麼圍繞 MSTR 的鬥爭並非無關緊要,而是結構性的。

如果行政部門失去國會,川普將無法重構貨幣體系,被他旨在規避的機構所限制。

更廣闊的戰略圖景

當你退後一步看,模式變得清晰明確:

- 摩根大通正在打一場防禦戰,以維護其作為主要全球節點的聯準會 – 銀行體系。

- 行政部門正在執行一項秘密過渡,透過穩定幣和比特幣儲備將貨幣首要地位歸還財政部。

- 比特幣是代理戰場,價格壓制保護舊體系,而秘密積累賦能新體系。

- MSTR 是轉換橋梁,是威脅摩根大通對資本流動扼制地位的機構入口。

- 聯準會治理是瓶頸點,而政治時機是約束條件。

- 一切都發生在一個不穩定的基礎上,錯誤的舉動會引發不可預測的系統性後果。

這不是一個金融故事,也不是一個政治故事。

這是一個文明規模的貨幣轉型。

六十年來首次,衝突不再隱藏。

川普的賭注

行政部門的戰略變得清晰:

- 利用摩根大通在壓制上的過度投入。

- 悄悄積累比特幣。

- 捍衛並可能賦能 MSTR 橋梁。

- 迅速採取行動重塑聯準會治理。

- 將財政部定位為數位美元的發行者。

- 並等待合適的地緣政治時刻(可能是「海湖莊園協議」)來公布新架構。

這不是溫和的改革,這是對 1913 年秩序的全盤顛覆,將貨幣權力歸還給政治實體而非金融實體。

如果賭注成功,美國將進入一個建立在透明度、數位軌道和混合比特幣抵押框架上的新貨幣時代。

如果失敗,舊體系將收緊其控制,轉型的窗口可能一代人時間內都不會重新打開。

無論如何,戰爭已經打響。

而比特幣不再僅僅是一種資產,它是兩個相互競爭的未來之間的斷層線。

雙方都未能理解的是,兩者最終都將在絕對的稀缺性和數學真理面前輸掉這場戰役。

當這兩個巨獸為控制權而戰時,請做好意外發生的準備,注意安全。

📍相關報導📍

富爸爸宣佈出貨 225 萬美元比特幣:用利潤滾出更大現金流,再買回更多 BTC!