當全球支付網絡正邁向數位化與去中心化的新紀元,Huma 作為首個 PayFi 網路的引領者,結合穩定幣與區塊鏈技術,正在重新定義資金流通的速度與效率。本文將深入解析 Huma 的產品架構、商業模式及核心應用 Arf 的運作方式。

(前情提要:TON基金會前主席成立TVM Ventures:專注TON生態DeFi、PayFi項目,資金規模達1億美元 )

(背景補充:解讀新加坡PayFi Summit陣容:12大專案累計融資破億 )

首先,本文的目的是介紹產品和業務模型,而不是推銷或推廣產品。出發點是客觀、中立地講述 Huma 在做什麼,如何運作。

本文不構成投資建議。任何投資行為都伴隨風險,大家在做出任何決定之前,請務必進行充分的自主調研。

1. Huma 的產品和商業模式是怎樣的?

Huma 是第一個 PayFi 網路,包括 PayFi 的基礎平臺和一系列的 killer apps。有的 Apps 是 Huma 旗下的,有的會是第三方應用。打個比方,Google 有 Android 這個平臺,也有自己的一些超級應用,比如油管和 Gmail,同時也支援很多第三方應用。平臺創造想像空間,第三方應用幫助擴大規模,自己的超級應用是‘現金牛’。由於近期的討論主要圍繞 Huma 的商業模式,這篇文章會更側重我們的超級應用 Arf。以後會另外發文講述我們 PayFi 基礎平臺的功能和路線圖。

隨著 Huma 2.0 上線,Huma 有兩款產品:

- Huma 2.0,Permissionless,散戶可以參與。提供來自 PayFi Strategy 的真實收益,現在 APR 是 10.5%,這個利率每個月可能會發生變化,但預期改動比較小。同時,Huma Foundation 會提供激勵 Feathers。Huma 2.0 執行的是一個 PayFi Strategy,絕大多數資金將被投放到 PayFi Institutional 中的各種各樣 PayFi assets,另外一部分資金被投放到 market-neutral liquid DeFi protocols,以滿足 LP 贖回的要求。

- Huma Institutional,要求 KYC/KYB,專業投資人或者機構可以參與。主要投資方向包括跨境支付的墊資業務和信用卡 T+0 結算的一些應用。跨境支付業務是子公司 Arf 在具體落實,信用卡業務是第三方的合作伙伴現在包括 Raincards,今年下半年會有更大更多的合作伙伴釋出。

使用者參與 Huma 2.0 時,可以選擇 Classic 模式或者 Maxi 模式。投入資金後,他們會得到 $PST(PayFi Strategy Token)或者 mPST (Maxi 模式) 的 LP 代幣。PST 代幣可以跟 Solana 上的主流 DeFi 整合,讓 LPs 能夠參與到 DeFi 可組合性。

Huma 的商業模式比較直接。給 LP 端提供的 APR 每個月會根據巨集觀情況做調整,但整體會是比較穩定的。Huma 會把這些資金投放在 PayFi 資產和流動性跟到的 DeFi 協議裡,收益主要在於這兩方面的利差。Huma Institutional 池子也會有 protocol fee 收益。

2. Huma 跟 Arf 的關係是什麼? Arf 是做什麼的?

Arf 以前是 Huma 的客戶。在 2024 年,Huma 和 Arf 實現了並購。由於兩個品牌在自己的領域裡都很強,我們沒有強制將兩個品牌合並,還是繼續沿用這兩個品牌。Huma 專注於跟資金端的聯絡和跨境支付之外的需求端,Arf 繼續在跨境支付需求端深耕。

Arf 是一家註冊在瑞士的金融機構,受瑞士金融市場監管局(FINMA)下屬 SRO(Self Regulatory Organization)體系監管。目前持有 VQF(Verein zur Qualitätssicherung von Finanzdienstleistungen)的許可,可以為全球範圍內的持牌支付機構提供基於穩定幣的結算服務。Arf 是 USDC 在支付方面最成功的應用,歡迎大家通過 Arf 跟 Circle 的 Case study 進一步瞭解。

Arf 並不直接服務跨境支付的終端客戶,無論是 2B 還是 2C,它服務的物件只能是持牌的支付機構和金融公司。這些客戶本身也處於嚴格監管之下,其客戶資金都存放在受監管保護的 Safeguarding Account 中,只能用於結算用途。Arf 的客戶目前集中在發達國家,包括美國、英國、法國、新加坡、和阿聯酋。Arf 不服務在外匯管制比較強的國家,比如中國。目前已經對外公佈的客戶有 Lulu Financial。

3. Huma 的 10.5% 的收益如何來的?會是旁氏嗎?收客戶的費用可持續嗎?

這裡主要有兩筆帳要算,一是在 Huma,二是 Arf

Huma 端:

資金成本:10.5%

收入:目標是 80% 的資產用於 PayFi assets,年化收益至少 12.5%;大概 20% 用於 liquid digital assets, 目前收益 7%,整體做到 11.4%。扣除 overhead 和各類手續費,會到 11% 左右。就算是所有的資金都進入 Classic 模式,都有一定的盈餘。事實上,PayFi assets 12.5% 是下限。等到更多資金從 Huma Insitutional 端到期後進入到 Huma 2.0,PayFi Assets 的比例也會提高,進而推高整體收益。另外,Maxi 模式也會給協議帶來更多的收益的盈餘。

Arf 端:

資金成本:12.5%

收入:Arf 從客戶端每天收取 6-10 基點,往往只有工作日才有收入,年化差不多 15%-25%。Arf 的客戶對它的流動性的要求大都是 committed,也就是就算不需要那麼多流動性也要交 committed 的費用。我們在設計 Huma 2.0 和 Arf 的業務流程的時候,給了 Arf 比較大的靈活度來決定什麼時候從 Huma 2.0 借錢和還錢,幫助其達到接近 100% 的資金利用率。這就保證了 Arf 有比較可靠的 margin。

收費標準可持續嗎?

如果你單純用 APR 的眼光來看,跟常規的 Trade Finance 利率比,這樣的 APR 比較高,但這個參照物的選擇是不合理的。Arf 做的是 Payment Transaction Financing,更合理的參照是各類跨境支付的費用,很多是一筆 transaction 會是 200-500 基點,付幾十個基點給墊資方是可以接受的。

- Western Union 或 Moneygram 這種傳統匯款服務:一筆交易收費 2%~5%。

- Wire transfer:無論金額大小,通常收 20~60 美元,如果按平均金額 $1000 算,也是 2%-6%。

- 同行業內,兄弟公司之間互拆的日常費用也是每日 10 個基點,更印證了該定價合理。

4. Huma 是 P2P 嗎?跟國內外同類平臺有何區別?如何規避類似風險?

傳統 P2P 的問題是:

- 錢借出去之後,很難知道它去幹了什麼;

- 很多借款週期長(6 個月、12 個月),風險難控;

- 對借款人監管不健全

Huma 完全不同:

- 用途非常明確:目標 80% 的資金用於 Payment Transaction Financing, 主要應用包括跨境支付結算和信用卡結算資金的短期墊資,目標 20% 的資金投放於流動性高的 DeFi 協議,以滿足使用者贖回需求。

- 資金使用週期短,通常只需要幾天;

- 資金用途透明,可追溯。所有的資金流都會在 Dune 上展示。Huma 2.0 每個月都會有月報。Huma Institutional 對其 LP 也有月報,並且 PWC 每年會有審計報告。

- 除了 DeFi (全球都還沒有監管架構)這個環節,別的部分都在嚴格監管之下(Arf 是受監管實體,客戶也都是受監管的持牌金融機構)。

5. Huma 跟供應鏈金融有什麼實質性的不同?

首先,Invoice Financing / 供應鏈金融和 Payment Transaction Financing 在風險上有巨大的區別。

供應鏈金融,還款依靠的是應收帳,但只是應收帳,不是錢!!! 到期的時候,借款方有沒有錢,或多或少有一定的不確定性,風險比我們願意接受的高一些。

Payment Transaction Financing 區別何在?錢已經進入金融系統,缺的不是錢,而是快速到達目的地的方法。我們幫助錢快速到達目的地,實現更快結算,而借款方在原地把錢上鏈還給我們。說白了,現實生活中很多支付需要經過各級銀行系統,就象傳統郵寄似的,需要一級一級傳遞,我們直接用 stablecoin 轉到目標地,就象電子郵件,快速到達目的地似的,提速並創造價值。我們只需要保證匯出方的錢被鎖在 safeguarding 或者其它 custodian accounts,同時我們有 legal claim,就可以了。

其次,區塊鏈技術為這二者產生的價值也有實質性的差異。供應鏈金融帳期一般 90 天到 180 天,快一兩天影響不大。Payment Transaction Financing 能把支付從 T+3/T+4 變成 T+0/ T+1,這會讓全世界整個金融提速,就象中國從綠皮火車進化到高鐵,是實質性的變化。跑 100 米提高 0.1 秒和跑 5000 米提高 0.1 秒,影響和價值完全不在同一個層次。

6. Arf 如何做風控管理?

第一,Arf 的客戶都是持牌的金融機構,並且大都在發達國家,比如美國,英國,法國,新加坡,和阿聯酋。

第二,Arf 有一個完善的 transaction financing 風控模型。根據客戶的財務和合規,及支付路徑的風險,進行評級,目前只服務 Tier 1 和 Tier 2 的客戶,不服務 Tier 3 或以下的客戶。

第三,客戶必須將終端客戶的錢存進 Safeguarding acount,並將匯款憑證上傳給 Arf,Arf 才會批准借錢。根據 S&P 過去二十年的統計,錢進入金融系統之後,壞帳率為 0.25%。由於 Arf 服務物件主要是發達國家的 Tier 1 和 Tier 2,並且帳期比較短,壞帳風險應該更低。

第四,帳期都是 1-6 天,如果客戶有任何困難的跡象,Arf 很早就能知道,會調低限額或者停止放款。

第五,存進 Safeguarding account 的錢應該是專款專用。在最極端的情況下,當客戶破產,我們認為我們對這些 Safeguarding account 的資金具有 legal claim。因為我們從來沒有這樣的壞帳,所以這一環節沒有實際驗證。

第六,所有的資金的管理都是通過 Arf Capital,一個 bankcrypcy-remote 的 SPV,來完成的。跟 Arf operating company Arf Financial 完全隔離。

第七,Private Placement Memorandum 有要求 Arf Capital 用自己的利潤設立 2% 的 first loss cover,當出現壞帳的時候,最先受影響的是這個 First loss cover。

到目前為止,Huma 已經完成 39 億美金的交易流水,沒有任何信用壞帳。

7. 市場規模究竟有多大?既要高收益,又要低風險,市場會不會很小?

如果你用傳統 APR 的視角來看,10% 是挺高的。但 Arf 的收費模式不是 APR,是每一筆交易的 payment transaction fee。整個支付行業收費都是這個模式。我在第 3 問裡已經詳細講解了這個行業的一般收費標準,我們這個收費是跟行業大體一致的。我在第 6 問裡也詳細解釋了我們的風控模型。我們認為用穩定幣來為全球支付結算提供流動性最好地利用了區塊鏈的一些技術優勢,是對現有方案的降維打擊。我們有信心繼續管理好風險,並預期今天的收益是具有可持續性的。

其次,PayFi 市場整體規模相當大。已知的 PayFi 細分賽道主要有三塊。同時,我們也認為 PayFi 可能會對別的領域也產生較大的影響,比如外匯匯率。

- 跨境支付墊資:全球有四兆美元被壓在各類墊資帳戶中。

- 信用卡支付:全球有十六兆美元的資金被用於信用卡結算。

- Trade Financing: 體量是全年十兆美元 – 帳期長,收益在很多地方也就比 10% 略高,我們現階段不做這方面的生意。

跨境支付四兆美金鎖在各類的墊資帳戶,這全都是我們潛在的生意。就算扣除客戶對敲,需求依然很旺盛。現在有很多客戶在等著上線,已經在 pipeline 的客戶需求是 Arf 目前業務 (~$60M active liquidity) 的 10 倍。問題不是有沒有足夠多的需求,而是怎麼能儘快地幫助這些客戶通過銀行監管批准然後上線。

信用卡對於小微商戶來講,現金流壓力會更大,願意支付合理費用換取 T+0 或 T+1 到帳,對他們很有價值。 整個市場十六兆,就算是 1% 都是很大的市場。團隊目前已與若干卡組織、收單行(Acquirer)或髮卡行(Issuer)等角色洽談合作資金需求動輒上億美金。

總之,我們認為 PayFi 對跨境支付墊資和信用卡支付會帶來顛覆性的變化,長久市場規模超大。同時,我們也必須承認這是一個很新的賽道,不是所有的事情今天都能看清楚,我要真說一個非常具體的市場大小,多半也不可信的。但只要看到這是區塊鏈和穩定幣的最好應用,並且我們已經有幾十億美金一定規模的流量來驗證,持續努力前行,越來越多的機會會被發覺並能量化市場規模。

8. 你們和瑞波 XRP 有什麼異同?

Huma 和瑞波處在同一個賽道,但實際存在兩點非常關鍵的差異:

第一,瑞波過去主要依賴 $XRP 作為媒介來實現交易結算。XRP 不可避免會有比較大的波動,這對於客戶以及自身系統來說都帶來了很大的風險和不確定性。Huma 從一開始就堅定地選擇了使用穩定幣 USDC。不用揹著價格波動這個巨大的包袱。實際上,瑞波現在也意識到這個問題,他們也在嘗試發行自己的穩定幣。

第二,瑞波更傾向於採用一個 「封閉式(Closed Loop)」 的系統,他們希望所有環節都由自己完成。Huma 的理念是打造一個 「開放式架構(Open Stack)」,開放合作能帶來更大的生態效應。在去年 7 月,釋出了 PayFi 的 Open Stack,從底層的公鏈、穩定幣、託管(custodian)等多個維度,聯合了很多頂尖的合作伙伴,比如在支付協議層面與 Solana 和 Stellar 戰略合作,在穩定幣方面和 Circle 合作,在託管方面使用的是 Fireblocks。每一個環節,都選擇了行業中最強的合作方,共同構建一個開放、高效、合規的支付解決方案。這讓我們能夠比較快地凝聚各大生態的力量來加快發展。

回到資料上,目前瑞波宣稱交易量已經達到了 700 億美金,用了 11 年時間。Huma 在過去僅僅兩年多一點的時間裡,已經實現近 40 億美金的交易量。按照 Huma 現在的發展速度,預計在今年年底能突破 100 億美金。如果一切順利,在未來兩到三年有望追上瑞波公佈的交易量。

9. 你們做 Invoice Financing 或者信用貸嗎?

我們老的文件裡有提到 Invoice Financing 和信用貸。雖然 Huma 協議足夠靈活,可以很好地支援這些應用,但基於我們對這個賽道的風險分析,我們在可預見的未來不會進入這個子賽道。在時機成熟時,我們會引入在相關方向有很強專業背景的第三方生態應用。

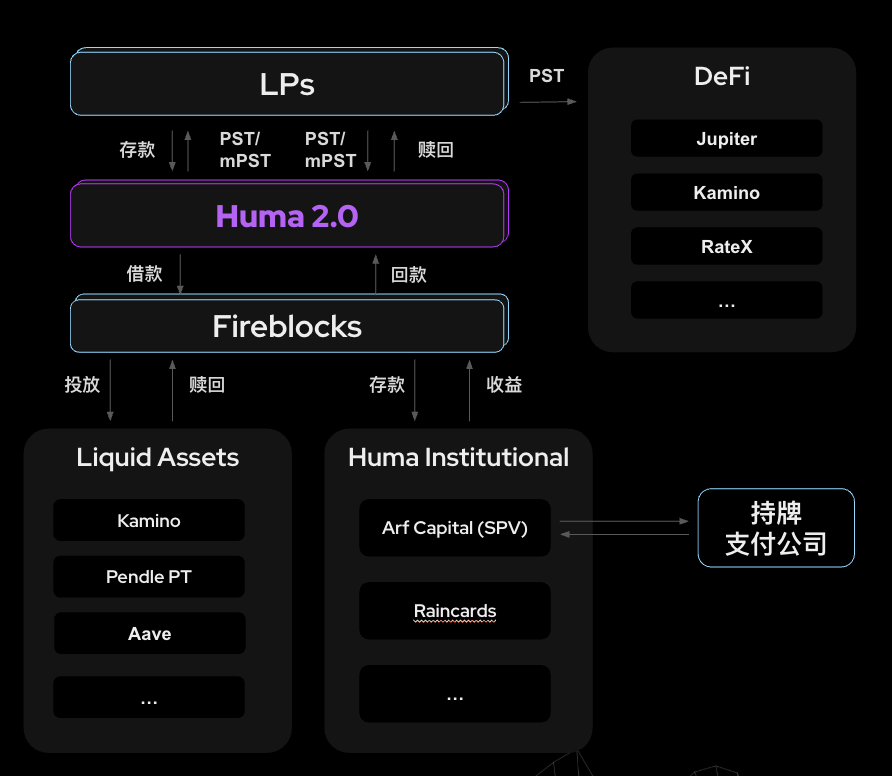

10. 使用者存入 USDC 後,整個資金的生命週期與收益迴流的流程具體是怎樣的?

下圖包括了幾個環節:

- 使用者跟 Huma 2.0 的互動

- Strategy Manager 從 Huma 2.0 借錢,投放到 PayFi assets 和 Liquid DeFi assets

- Arf 與其客戶的流程

- PST 跟 DeFi 的 composability

LP 和 Huma 的業務流程:

使用者通過 Huma DApp 存錢後,就會拿到對應的 PST 或者 mPST。PST 的價值會隨著時間往上走,如果現有的 APY 一年不變,一年後 PST 價值為 1.105。mPST 的價值在現在的設計下下,會穩定在 1.0(我們發現有人自己把自己的 mPST 燃燒掉了,對應的 USDC 就按比例分給別的 mPST 持有者,使得別人的 mPST 價值高於 1.0,這是讓我們意外,大家也高高興興地發點小財)。使用者如果選擇的是活期,隨時都可以請求贖回。贖回請求提交後, 一般在 1-2 天之內錢就會存到您的錢包裡,在個別情況可能需要七天。

PayFi Strategy 資金投放

這一步目前是在 Fireblocks 用嚴格控制的多籤流程,等所有流程確定下來後,這部分也會被寫進智慧合約裡。

每天存進池子裡的錢會被 Strategy Manager (多籤) 取進 Fireblocks 錢包裡,然後投放到事先已經批准的投資渠道里,目前被批准的是 Huma Institutional 那一端的 Arf pool,Kamino,Pendle PT,和 AAVE。

Huma Strategy Manager 每天會根據當天的贖回請求,決定從哪些 liquid DeFi protocol 裡取出錢來滿足贖回需求。

Arf 的資金投放

假設在澳大利亞想打錢到香港,無論是個人還是商戶通常不會直接打款,而是會通過某個支付公司。這類支付公司就可能是 Arf 的客戶。

由於 SWIFT 速度慢,價錢貴,支付公司大多數都不走 SWIFT。支付行業的常態是在目標地的一個合作伙伴那裡存放一個月流水的 20-25% 用作墊資,以實現當天結算,達到好的使用者體驗。但這些墊資對支付公司是沉重的負擔。Arf 將墊資抽象成一個服務,底層用穩定幣來實現。香港的支付公司 A 收到客戶的匯款請求後,將客戶資金存放到一個 Safeguarding 帳戶後,將憑證發給 Arf。Arf 確認憑證後將需要的 USDC 達到目標地支付公司 B 的 USDC 帳號。目標地 off-ramp,跟收款方結算之後,再通知 A,A 然後用 Safeguarding 帳戶中的錢打給 Arf, 完成整個流程,大概 1-6 天。

Arf 有一個功能強大的基於 Circle Ominbus 的 Treasury Management 系統,來完成跟客戶及客戶的合作伙伴之間的各種 transactions。假設某個客戶的借款週期是三天。每一天,這個客戶會還回三天前借的 USDC。同時,上傳今天的匯款憑證,申請今天的借款,Arf 驗證後,將 USDC 轉到客戶在世界各地的合作伙伴處。客戶的合作伙伴會用這些 USDC 去完成結算,然後通知匯款方,也就是 Arf 的客戶。

DeFi composability

我們已經在 Jupiter 和 Meteora 上線了 PST-USDC 交易對,滿足大家 Swap 需求,下面會跟 Kamino,RateX 整合。這樣,使用者可以根據自己的需要去 Swap,抵押借貸,Looping,和買賣 PT / YT。具體操作是在這些 DeFi 協議的 DApp 去完成。有幾點要注意的:

- 目前池子的流動性比較淺。我們下面會上線 Kamino Liquidity Vault,Huma 也會為該 Vault 的 LP 提供 Feather 激勵。這個會在一兩個星期上線。

- 目前我們只支援 PST。如果你擁有的是 mPST,你可以先在 Huma DApp 換成 PST

- 如果你的 PST 有鎖倉的話,當你把你的 PST transfer 出去的時候,你的 PST 就會被當成活期,你以前多拿到的積分會被扣除,但活期的積分會保留。

- X 上有人說有漏洞可以鑽:先存 6 個月的,多拿積分,等空投後,立馬到 Jupiter 去賣掉,實際存的是活期,拿的積分是 6 個月的倍數。在這裡事先告訴大家,這一條路走不通,具體原因等我們空投的時候就會很清楚。所以請大家根據自己的實際資金佈局來決定存幾個月。

11. 由於資產要下鏈,有黑箱操作的嫌疑,你們如何能更透明?

這是這一次風波中,我們學到的最多的東西。我們原來在透明度方面做得不夠。其實,我們其實絕大多數資訊都在鏈上,我們可以做得比現在好很多。

Arf 是瑞士受監管的結構,已經在嚴格執行相應的合規要求:

- 每月會給投資人出具 LP 報告;

- 每年會接受財務審計,合作伙伴是頂級審計公司 PWC (資誠);

- 所有資金流向、資產情況都在監管框架下運作,有完整記錄。

同時,由於 Arf 借出去的是 USDC,還回來的也是 USDC,我們可以豐富我們的 Dune 來提高透明性。我們已於 4 月 15 號將 Arf 每天的借錢和還錢資訊加進了我們的 Dune。下面,我們會尋求方案進一步增加透明度的方案。

在 Huma 2.0 這一方面,由於所有資金流向都在鏈上,我們會完善我們的 Dune。在法務允許的前提下,更清晰地展示資金流向。另外,雖然沒有這方面的要求,我們會主動給 LPs 提供月報。今天的合規架構是在 BVI,從中長期來看,我們希望能落地在美國的合規架構。

12. 你們發展的瓶頸在哪裡?資金端還是需求端?

首先,一個跟今天 Crypto 認知不太一樣的一個觀點:我們認為 TVL 是 The Vanity Leaderboard,是花瓶,而不應該是衡量專案價值的核心指標。我們用的是 Active Liquidity,就是真正被用起來的那部分資金。TVL 反之,僅僅是我們放在池子裡不產生收益的閒置資金。

基於這個認知,我們儘可能希望我們的資金利用率接近 100%,也就是說我們不希望募集資金然後到我們這兒閒置。不少 crypto 專案 「先圈錢再找需求」,我們是反過來,先確定需求,再設計活動募集相匹配資金。這也是為什麼我們的池子往往幾天就滿了。

在不同時期,我們發展的瓶頸會不一樣。在創業初期時時,難點在募資。當市場 對我們的活動參與積極性高的時候,瓶頸就不在資金端,重點就應回到需求端。

所以現階段發展重點是需求端的拓展,特別是圍繞我們目前兩個主打業務方向:

1. 跨境支付的墊資需求

2. 信用卡

尤其在信用卡這塊,我們正在與一些大型合作方推進深度合作,希望能將這塊業務推向更大規模。我們相信這部分的潛力甚至遠大於跨境支付,因為整個信用卡市場的交易規模達到了 16 兆美元。

如果將來在貿易融資(trade finance)領域出現非常靠譜、且擁有堅固結構(strong structure)和風控能力的合作機會,我們也會保持開放態度。但這在可預見的未來絕不會是我們最核心的方向,我們的重心仍然是發展 Arf 端的跨境支付場景。

13. 設想一個極小概率的最壞情境:假設在需求端真的出現了問題,發生了壞帳。對 Huma 的資金池中不同鎖倉期限的影響會不同嗎?

首先,請常見第 6 問了解我們的風控模式。

在最極端的情況下,首先,Arf 的 First Loss Cover (2%)會賠付,如果這還不夠,PayFi Foundation 會利用它通過林潤積累的保證金來陪付。如果還不行,池子會有一個 write off,所有的 PST 和 mPST 都會按比例受一定的影響,跟大家的模式和鎖倉期沒有關係。

14. Huma 作為一個有真實協議收入的專案,為什麼仍然選擇發幣,成為第一個‘既有真實業務收入又發幣’的專案?我們發幣的真正動機和價值創造機制是什麼?

我們不是非發幣不可。以現在的業務模型,實體今年就能實現 Break-even,走傳統融資和 IPO 是完全可行的路徑。我們選擇發幣這條路,既有核心理念的原因,也有實際業務的考量。

一、理念層面:讓普通人蔘與真正優質的資產機會

PayFi 不僅僅是技術革命,更是機會的重新分配。

我的老東家 EarnIn,做的是 「工資預支」 服務,放款規模達到每年 100 億美元。它本質上也很賺錢,但在融債的時候卻不是那麼容易,原因很簡單:它靠打賞賺錢,聽起來不夠 「傳統」。最後他們只能去找 PE 借錢,PE 利用自己是唯一渠道壓價。而更讓我觸動的是:那些收益率高的資產,最終都進了 Family Office、PE、銀行的口袋,普通人根本接觸不到。

我當時就想:如果我能做一個機制,讓普通人也能合法合規地參與這些低風險、高收益的結構化資產,是不是更有意義?

Web3 和 DeFi 給了這種可能。如果不發幣、不借助 DeFi,在純 Web2 的監管架構下,這是不可能的。所以,發幣,是希望改變 「富人越富」 的遊戲,讓參與門檻降下來,讓價值真正流向社群。

二、業務層面:發幣能打破資金和需求的增長制衡,加速構築護城河

從商業的角度來看,目前業務端的增長是資金端和需求端的相互牽制:

- 有客戶上線,但缺資金,速度慢;

- 有資金進來,但沒有對應需求,也效率低。這種線性增長是安全的,但也限制了速度。

而通過發幣,能:

- 解鎖更多資金來源,不依賴傳統機構的節奏;

- 實現去中心化供給,讓 「流動性」 變成業務發展的推手;

- 更快速地匹配供需,讓客戶想上就能上,不被錢卡住。

在 Web3 這個高度開放的賽道,護城河靠的是規模、效率、團隊執行力。要在模式還沒有被複制之前,先做到不可複製的體量。

所以,從這個角度來看,發幣不僅是價值觀驅動,也是業務加速器 —— 既能體現我們的理念,又能服務於我們的增長。

15. 什麼時候會發布 Tokenomics 細節?你們的 Token 除了治理之外,還有什麼樣的功能嗎?

Tokenomics 的細節要等還沒有完全確定,要臨近 TGE 才能確定下來 。Token 並不只是簡單的治理代幣,是我們協議機制中的關鍵齒輪,它連線激勵結構、增強產品體驗。目前已經確定的治理意外的代幣功能包括:

- ve 機制,強化長期繫結與 LP & Token 雙邊激勵

- Maxi 模式也會極大地豐富協議的經濟模型,累計可觀的協議資金儲備,反哺協議生態,支援新功能、緊急兜底、以及未來的產品創新

- Token-Driven 優先權機制,比如加速贖回,在贖回限額帽上贖回,等等

16. 在風險事件發生時,不同 「防護機制」 之間的賠付優先順序是怎樣的?

在 Huma 協議中引入了傳統結構化金融(Structured Finance)中的多個核心機制,以保障風險控制和投資人的權益。其中最重要的是 First-Loss Cover:

所有投到 Arf 的錢都通過一個 Bankcrupcy-remote 的 SPV。該 SPV 有各種各樣的 Covenants 來保護投資人的權益,其中最想管的是 First loss cover,不會影響資金提供方。

Huma 協議不是單純的資金池,而是一個有完整風險隔離機制的結構化資產平臺。

Huma 致力於通過自己兜底、分層保護、簡化設計的三層設計,為使用者打造了 「能理解、敢參與、被保護」 的可靠協議。

17. 為什麼 Huma 選擇鏈上融資(成本高、要讓利社群),而不是選擇更低成本的 Web2 融資(比如 6%-7% 的利率)來開展業務?

在沒有足夠體量之前,想從銀行或者傳統金融機構拿到低成本資金,是極其困難的。

DeFi 是早期最現實、最高效的融資路徑。TradFi 不會雪中送炭,要等你到更大的規模才給資源;作為一個新型 DeFi 協議,我們當務之急是先把自己做大,然後嫁接傳統金融的低成本資金。這是一個經典的 「雞生蛋、蛋生雞」 的問題。而 DeFi,給了一個加速前期發展、直接連線市場資金的機會。

從短期來看,DeFi 不是替代品,是加速器。DeFi 幫助我們實現資金端的快速啟動與流動性啟用,讓我們能在客戶需求釋放時,第一時間給予響應,而不是 「因為缺錢錯過了客戶」。

從長期來看,DeFi 和 PayFi 是雙輪驅動,並不是二選一,而是互相助力。TradFi 相對便宜的資金進來不僅會給我們帶來資金的穩定性,同時也會豐富協議的經濟模型。DeFi 的靈活性和激勵機制能讓我們跟高效靈活地跑起來。最終,兩者相輔相成,構成我們成長的 「雙引擎」。

18. 在協議中存入資金後會得到 PST 代幣(無論是否鎖倉),但 PST 都是同一個代幣,沒有區分 「活期」 還是 「鎖倉」。擔心如果鎖倉獲得的額外收益(Feathers)可以在尚未到期就賣出 PST,會不會導致未鎖倉使用者權益被稀釋。

為了實現跟別的 DeFi 協議做整合,PST 必須是同質化,不然不可能實現在各類 DeFi 協議中共用。如果使用者宣告鎖 3 個月,但只鎖到 2 個月就通過官方合作路徑(如 Jupiter)賣出或轉出,則會被扣回那部分超出的積分,不再享有 「額外收益」。換言之,鎖倉獲得的 Feathers 是與 「如約完成鎖倉到期」 繫結的,如果未達承諾週期就退出,則會失去那些 「超額加成」。

19. 如何在一級市場(官方平臺)或二級市場中退出、贖回,尤其是協議當前實際流動性規模不大的情況下,能否及時把資金拿回?

我們會根據活期的金額來計劃有多少流動性好的 DeFi 資產,以安排好資產組合,滿足贖回要求。

專案的設計初衷是希望使用者主要走官方平臺進行贖回,而不是直接去二級市場賣 PST,畢竟走二級是有磨損的。

PST-USC 在 DEX 上的池子在一開始並沒有提供任何流動性激勵的前提下,依然有約 14 萬美元規模的資金進來,超過預期。 後續團隊肯會對用 Feathers 激勵,增加流動性。

20. 你們的護城河何在?

首先,在合規架構。今天,沒有幾家摸索出在合規架構下做我們這樣的業務。Arf 的合規架構允許他向全世界的金融基金提供流動性,具有比較大的先發優勢。Huma 2.0 在合規的情況下允許 Permissionless,別人要抄也得大半年。

其次,是規模。我們已經處理了三十八億 U 的流水,並且還在高速發展,預計年末達到一百億 U。一旦達到一定規模,後來者比較難以趕上。

第三,是 Partnership,大家已經知道我們跟 Solana, Circle 和 SDF 的正式合作,更大的合作關係今年下半年釋出。

第四,是團隊。我們團隊核心成員全是實名,我和 Erbil Karaman 以前都有成功創業經驗,並且負責過世界級的產品。我們倆也曾在美國最大的個人借貸公司 EarnIn 做 CPO 和 CTO,全球比我們更懂 Payment Financing 的可能不多。我們的 Chief Business Officer Patrick Campos 是結構化金融和通證化合規專家,走在美國和 UAE 通證化立法的最前端。

當然,任何 Crypto 專案別人都可以選擇複製。但 PayFi 不是 Meme coin,需要的對行業的硬知識和經驗。別人要來跟我們硬卷,我只能說歡迎,祝你好運!