美股代幣化不僅是技術創新,更是美國金融制度的全球擴張。它利用監管紅利建立信任,再透過區塊鏈的流動性紅利,虹吸全球資本。

(前情提要:SEC警告「美股代幣化」,Hester Peirce:證券代幣仍是證券,正與Robinhood接觸中 )

(背景補充:Robinhood透露超多私企準備發行「代幣化美股」,CEO:羅賓漢可滿足最高合規標準 )

美元穩定幣的熱鬧尚未落幕,美股代幣化的熱潮又悄然興起。

在您還在驚嘆蘋果股票也能在鏈上買的時候,美國金融制度,已經悄悄植入了您的錢包。

代幣化的美股看起來只是一個技術新潮流:24 小時不打烊、低門檻、可拆分、可組合。但您真正得到的,遠不止這些便利。您已經獲得了一整套由 SEC 主導、華爾街實踐、多年來打磨出來的「金融作業系統」——監管邏輯、合規標準、資訊揭露制度,全都透過程式碼嵌入在這些鏈上代幣的背後。

穩定幣輸出的是美元信用,而美股代幣化輸出的,是美國監管制度本身。

您不再需要美國身分,不再需要在納斯達克開戶,只需一個錢包地址和一筆 USDC,就能在凌晨三點買入 AAPLx、TSLAx。但在享受這種「全球化流動性紅利」的同時,也意味著全球資本越來越多地在美國設定的規則軌道上運行。

這不是陰謀,這是陽謀。

美股代幣化表面上是技術創新,實質上是制度輸出;表面上是開放市場,實則是以「監管合規」為旗幟,用「可信透明」作為誘餌,在全球範圍內虹吸注意力、資產流、金融主權的再分配權。

這是一場沒有戰爭的擴張,一次以合規之名完成的全球信用征服。

1. 代幣化資產:將美股變成全球「可程式化資產」

什麼是美股代幣化?簡單來說,就是透過特殊目的載體 (SPV) 或託管人,將美國股票的收益權、分紅權、甚至部分治理權利,透過區塊鏈技術「打包」成代幣發行到鏈上。

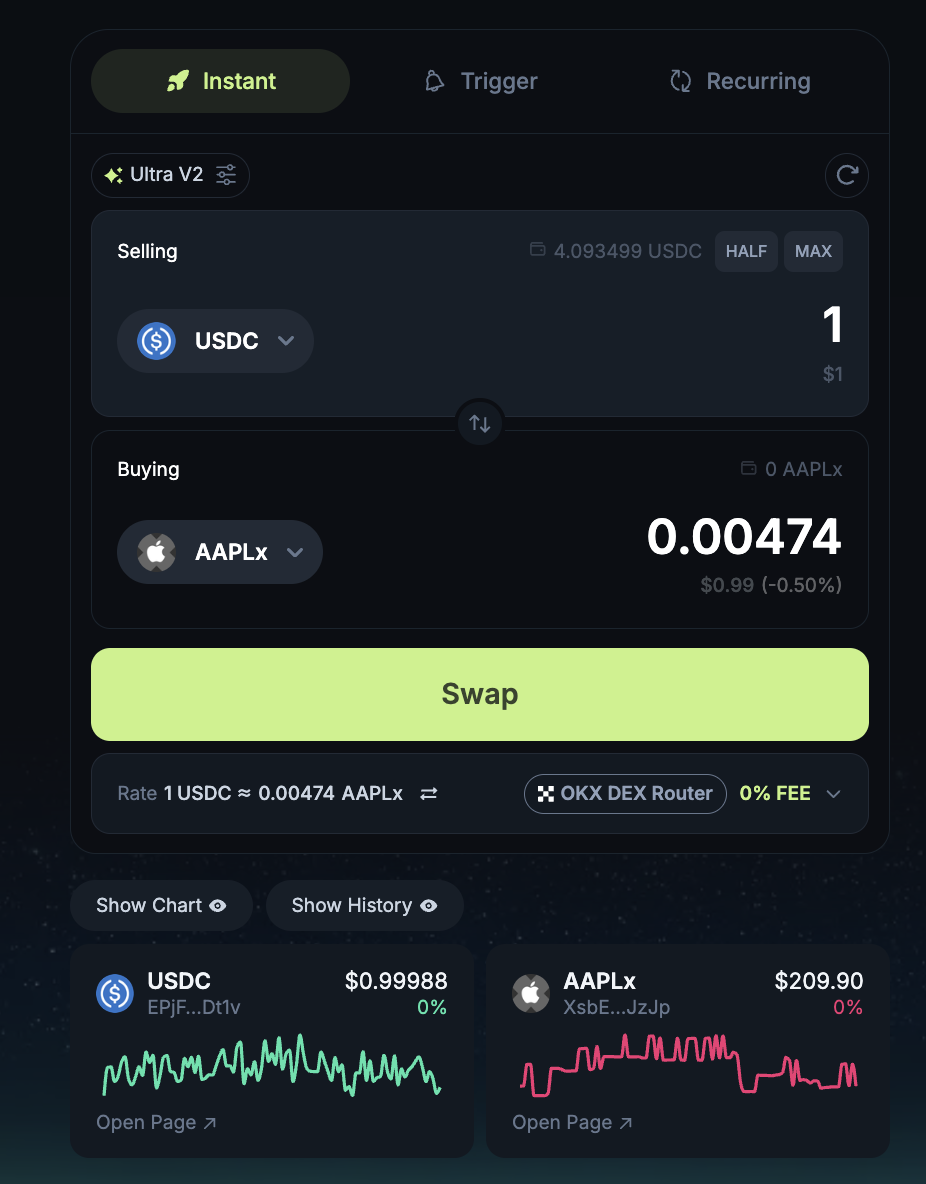

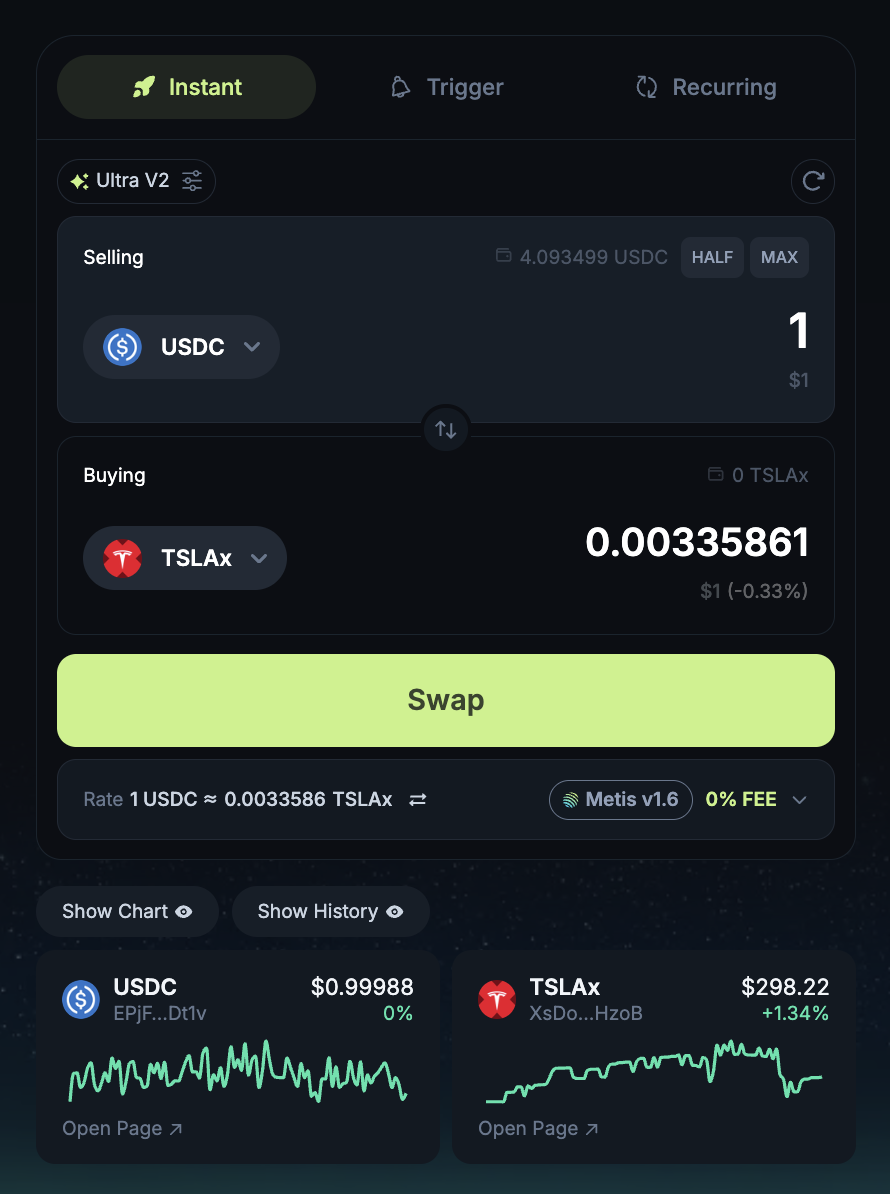

具體而言,您現在可以用 1 USDC 在 Jupiter 上買入 0.0047 份 APPLx。APPLx 是蘋果公司股票在 Solana 鏈上的代幣化表達,背後對應著現實世界裡,由 SPV 託管人代表您持有的蘋果股票。

這枚 APPLx (Tokenized Apple Stock) 代幣的生成流程,實際上是一個跨境合規 + 技術映射的組合機制,涵蓋了傳統金融、數位資產託管、區塊鏈發行三個環節,整體流程如下:

- 實股採購 (Real-World Share Acquisition) 首先,由總部位於瑞士的 Backed Finance AG (一個受瑞士金融市場監管局 FINMA 註冊的數位資產服務提供商) 透過其合作券商,如 Interactive Brokers LLC 或其他在美國持牌的經紀商,在納斯達克公開市場購入一定數量的蘋果 (Apple Inc., AAPL) 普通股。

- 託管安排 (Custody and SPV Structuring) 購得的 AAPL 股票不會由 Backed 自行持有,而是被全額存入一個受監管的第三方金融機構 (通常是 SIX Digital Exchange Custody 或等同級別的託管方) 名下,並由一個專門設立的 SPV (Special Purpose Vehicle) 實體持有。這個 SPV 實體通常註冊在列支敦士登或瑞士楚格州 (Zug),法律地位獨立,唯一職責是「持股並映射」,不展開任何其他業務活動,以保證資產隔離與法律清晰性。

- 法律揭露 (Legal Structuring & Claim Rights) Backed Finance 會為每一類代幣發布詳細的法律揭露說明書 (e.g. ISIN mapping、token terms、prospectus under Liechtenstein TVTG/Blockchain Act),確保代幣持有者對標的資產擁有經濟性權益 (economic rights),但不直接具備投票權等傳統股東權利。這些說明書一般會在 Backed 官網或合規揭露平台 (如 DACS 或 Swiss Prospectus Register) 上公開存檔,供監管審查與投資者查閱。

- 代幣鑄造與發行 (Token Minting on Solana) 在上述合規架構下,Backed Finance 會基於託管資產的數量,在 Solana 區塊鏈上 1:1 鑄造 APPLx 代幣,每一枚代表 1 股實際持有的蘋果股票。這些代幣通常由智能合約標準實現 (如 SPL Token),同時由 Backed 的鏈上多簽錢包控制初始分發。持幣用戶透過 DeFi 錢包 (如 Phantom) 接收 APPLx,無需開戶納斯達克帳戶,也不需美國稅務文件,如 W-8BEN。

- 鏈上流通與贖回機制 (On-chain Circulation & Redemption) APPLx 可在如 Jupiter Aggregator、Meteora、Marinade Finance 等 Solana 生態平台進行交易、拆分、質押、提供流動性 (LP) 等操作。若用戶希望贖回為真實股票 (通常僅限合格投資人),需提交 KYC 文件並透過 Backed 的贖回流程,由 SPV 指令券商進行實股轉讓。

這是一種「真實股票 → SPV 託管 → 法律映射 → 鏈上代幣」的結構,強調的是資產的真實性、合規性和可追溯性。雖然持有者並非傳統意義上的「股東」,但透過信託結構與合約協議,獲得了股票收益權,並將傳統市場的價值錨定映射到區塊鏈世界中。

這意味著什麼呢?

您雖然買的只是區塊鏈上的一枚代幣,但背後的治理邏輯卻實實在在地由美國法律體系所定義。

換句話說,鏈上代幣成了傳統美股治理規則的一種「程式碼化」表現形式。

2. 為什麼是美股?

有人會問,既然代幣化是一項全球性的技術創新,為什麼不是歐洲股票、香港股票、甚至中國 A 股走在前面?

市場從來沒有禁止其他國家的股票代幣化,何況區塊鏈是去中心化的,美股之所以能夠成為代幣化的先行者,原因只有一個 —— 美股有足夠的吸引力,很多人都想要買。

那麼,為什麼美股會有這麼大的吸引力呢?

無非就是兩個字:「透明」。

透明度,是現代金融體系最稀缺的資源。美股之所以能在全球投資者中形成「高溢價 + 強共識」,靠的從來不是情懷,而是一整套極致透明的監管制度。

當然,美國股市高度透明,這種透明並非天生,而是由一整套法律規則保證的。

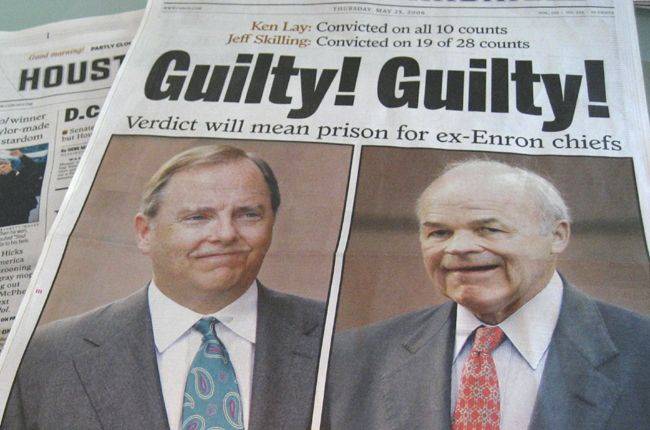

以美國的《薩班斯-奧克斯利法案》 (Sarbanes–Oxley Act, SOX) 為例,它是 2002 年在安隆事件後推出的一部「鐵血」法律,明確規定:

- 上市公司的 CEO 和 CFO 必須對年報財務數字親自簽字背書,

- 一旦被查出財務造假,管理層將面臨刑事責任,甚至牢獄之災。

這樣的制度極大提高了公司治理的責任門檻。對比亞洲某些市場「高估值 + 假財報 + 無後果」的現象,美股的財報可信度成了它最硬核的賣點。

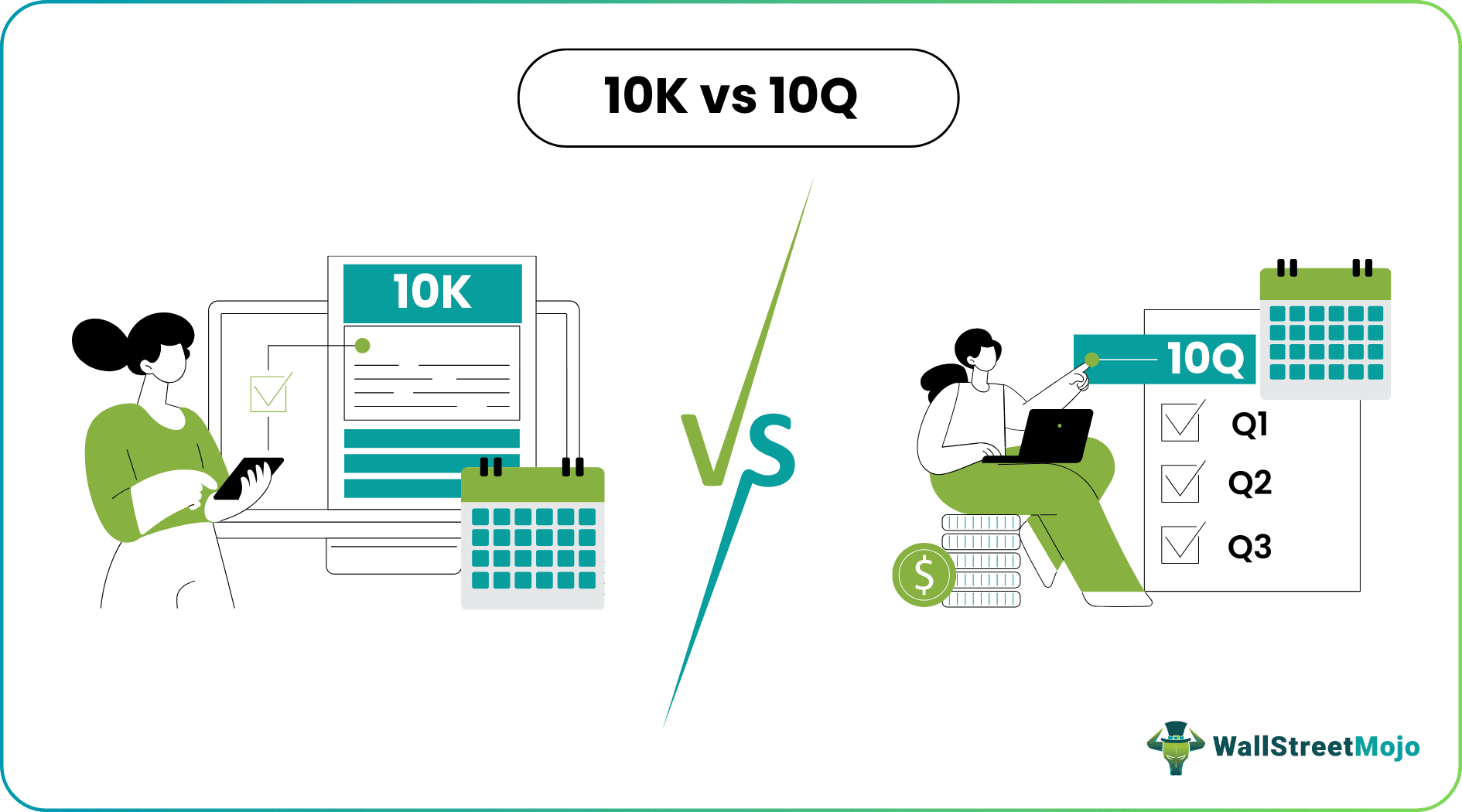

再比如,美國證券交易委員會 (SEC) 要求所有上市公司必須每季度發布一次 10-Q 報告、每年發布一次 10-K 報告,涵蓋收入、成本、股東結構、風險揭露等各項核心數據。

簡單說一下 10-Q、10-K 報告。這兩個報告名稱聽上去像是某種代號,其實它們確實就是源自美國證券法規中的編號命名方式。

📘 什麼是 10-K?

「10-K」中的「10」代表它屬於美國證券交易委員會 (SEC) 制定的表格編號體系 (Form 10 系列),而「K」是其中專用於年報 (Annual Report) 的分類代號。

這個名稱最早出現在《1934 年證券交易法》實施細則中,SEC 按照規則要求上市公司每年提交一份「Form 10-K」報告,用以揭露公司在上一財年的整體經營、財務和合規狀況。

所以,「10-K」其實就是「10 號表格 – K 類用途」的意思,約定俗成地成了美股年報的正式代號。

📗 什麼是 10-Q?

「10-Q」同理,是「10 系列表格」中專用於季報 (Quarterly Report) 的那一份。其中,「Q」即「Quarterly」的縮寫。美股上市公司每年要提交三次 10-Q,分別涵蓋第一、第二、第三季度 (第四季度則併入 10-K 年報中統一揭露)。

相比 10-K,10-Q 的格式略輕,但仍需遵循 SEC 明確規定的財務結構和揭露要素,確保投資者能夠對公司的短期經營變化做出及時判斷。

因此,10-K 與 10-Q 的命名本身,就體現了美國證券監管制度的嚴謹與標準化。每一份報表都可在 SEC 的 EDGAR 系統中查閱 (https://www.sec.gov/edgar.shtml),這也成為美股市場建構「全球最高透明度」的技術與制度基石之一。

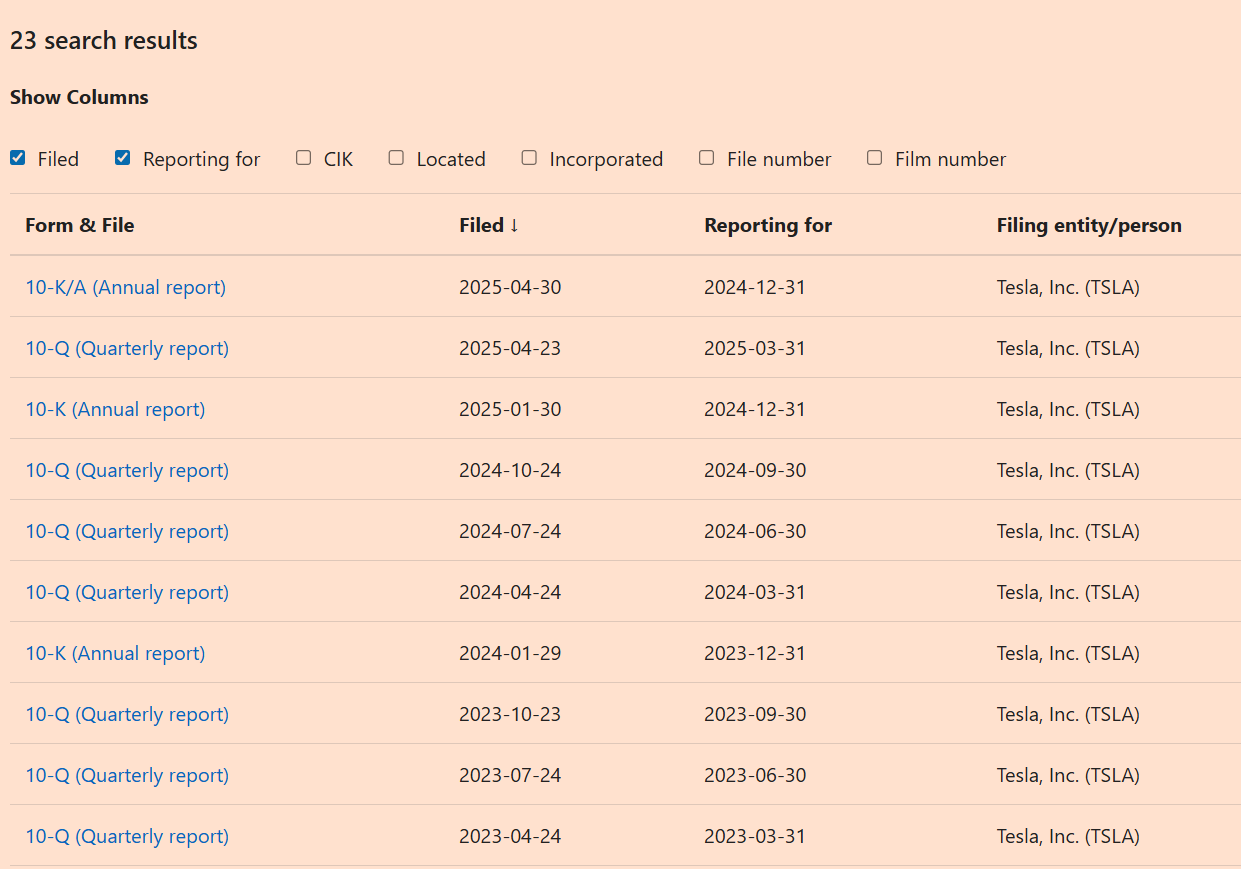

例如,您透過這個連結可以看到最新的 TSLA 的所有 10-K、10-Q 報告。

這種資訊公開所建構的底層信任,正是鏈上世界渴求的東西。

現在,透過代幣化,美股的這種「制度性透明度」正在以「程式碼模板」的形式,被打包到區塊鏈世界,讓全球用戶不需要擁有美國身分,也能享受到美式監管的紅利。

3. 美股代幣化的「價值引擎」 = 監管紅利 + 流動性紅利

如果說美元穩定幣的全球流通,是美國央行「錨定信任」的輸出工程,那麼美股代幣化的興起,則更像是一場源自市場需求、反饋監管信任的自我實現預言。

美股的監管紅利,在於提供了資產的「可信度」;加密市場的流動性紅利,進一步釋放了美股全球市場的「可及性」。這兩者透過美股代幣化實現了高度耦合 —— 一個由合規支持、另一個由技術驅動,兩者互為因果,正在重塑全球資產配置的基本邏輯。

3.1 流動性紅利:打破時空限制,美股全天候開盤

在傳統證券市場中,交易時間始終是一個天然限制。美股的開盤時間為每週一至五,美東時間 9:30 至 16:00,換算成亞洲時間剛好是深夜時段。普通亞洲用戶想參與特斯拉、輝達、微軟等熱門標的的投資,往往受限於時差、帳戶門檻、甚至跨境法規。

而代幣化之後,一切變了。

以 Solana 鏈上的 Jupiter 去中心化交易所為例,用戶現在可以用 USDC 在鏈上隨時買賣 TSLAx、AAPLx 等代幣化美股,不受任何時間、地域或身分限制。這些代幣的交易遵循 AMM 自動做市邏輯,全天 24 小時運行,無需等待開盤、無需匹配對手方、無需帳戶審核。

在鏈上,「美股不打烊」不再是口號,而是真實體驗。

3.2 碎片化所有權:打碎高門檻,放大可參與性

傳統股票的最小交易單位是「一股」,這在高價標的中尤為顯著。以 2024 年底的市場為例,一股亞馬遜 (AMZN) 價格超過 150 美元,波克夏·海瑟威 A 股價格超過 50 萬美元。對於多數小型散戶而言,這幾乎是不可觸及的投資標的。

而代幣化使這些資產變得「可程式化」與「可拆分」。

TSLAx、AAPLx 等代幣化美股可以精確到 0.0001 單位交易,用戶只需要持有 1 美元的 USDC,就可以持有「特斯拉的 0.001 股票代幣」。這種極度可碎片化的結構,結合穩定幣的全球流通能力,為全球數十億未接觸美股的用戶打開了投資入口。

這不僅是便利性,更是參與權的普惠化。資產的分配不再依賴中介和帳戶資質,而只依賴您是否擁有一個鏈上錢包。

3.3 DeFi 整合:從「投資品」到「可呼叫資產」

美股代幣化的意義,不僅僅在於「可以鏈上購買」,而更在於它為 DeFi 打開了現實資產的想像力邊界 ——

在鏈上,這些股票代幣不再只是一個「標的物」,而是一種「可呼叫的資產組件」:它們可以流通、組合、嵌套於各種智能合約中,逐步融入 DeFi 世界的金融樂高體系。

目前,像 AAPLx、TSLAx 等美股代幣已在 Solana 鏈上獲得初步流動性支持,可在 Raydium 等 DEX 上進行 24/7 交易。這也意味您可以在這裡為 TSLAx 提供流動性,賺取手續費。

雖然美股代幣尚未接入借貸協議如 Kamino、或利率協議,但行業內已有明確預期:一旦這些股票代幣的流動性、託管結構與法律框架足夠穩固,它們將能被抵押、質押,甚至被「收益權分拆」成 PT (本金代幣) + YT (未來現金流代幣) 結構,從而引入真實世界資產的「現金流二級市場」。

例如,未來在 Rate-X 上,用戶可能會將 TSLAx 的分紅收益進行代幣化打包,以 YT 的形式售出,從而提前換取流動性 —— 而這整套流程將無需股東大會審批,也無需簽署任何線下合約,完全由智能合約自動執行與結算。

這正是代幣化與 DeFi 相結合的最大魅力所在:它不是簡單地把股票「上鏈」,而是讓股票成為一個可以組合、呼叫、嵌套的資產模組,以此釋放出傳統金融所不具備的結構創新能力。

當然,這一切仍在早期,但方向已定。隨著像 Dinari、Backed Finance 等平台推進合規和資產託管透明化,我們正在見證一場關於「傳統資產如何嵌入開放金融系統」的實驗逐步走向現實。

3.4 一級市場的「民間準入」:非上市股權首次流通

Robinhood EU 近期在歐盟上線的代幣化股權服務中,還進一步打破了一級市場的壟斷。除了蘋果、谷歌等傳統美股之外,它還上線了 OpenAI 和 SpaceX 的代幣化股權,用戶只需數十美元便可透過 USDC 獲得對這些明星未上市公司’的經濟敞口。

儘管這一做法仍存在法律爭議 (OpenAI 已公開表示「未授權」),但它所體現的趨勢極其清晰:私募股權將不再是只有風險投資和家族辦公室才能接觸的領域,而正在成為一種「鏈上可以存取的資產類別」。

這意味著,鏈上的「IPO 前市場」可能比真實 IPO 更早、更透明、更有定價反饋機制。

3.5 小結

美股代幣化的真正價值,不在於「把股票搬上鏈」,而在於:

- 美國證券監管提供了可信的「信任模板」;

- 區塊鏈提供了可以無限複製、碎片化和組合的「全球介面」。

監管紅利讓人相信這是真實的、可贖回的資產;而流動性紅利讓它變成了一種不眠不休、可組合、可生息的「新型金融樂高」。

這就是為什麼,全球都在擁抱美股代幣化。這不是一場技術革命,而是一場關於「價值信任如何擴展」的制度進化。

上面說的都是美股代幣化的好話。但是,您可別忘了,這條新路徑雖然閃耀,卻並非沒有陷阱。

4. 不要忘了中心化的風險

您可能以為,美股代幣化是一件嶄新的事物。但事實上,這場遊戲早在三年前的幣圈亂象中就已悄悄上演過。

2021 年 4 月,聲勢正旺的 FTX 就曾推出過一款名為 FTX-CM Equity 的美股代幣化產品。這款產品聲稱可以全天候 7×24 小時鏈上交易,甚至還給出了看起來非常可靠的「隨時贖回為真實股票」承諾。

然而,當 FTX 在 2022 年 11 月崩盤後,人們才震驚地發現,這些看似正規、標榜可贖回的代幣背後,居然連一張完整的託管憑證都拿不出來。投資者持有的這些「鏈上美股」,瞬間變成了根本無法兌換成真實股票的「數位空殼」。短短一夜之間,無數投資者的鏈上資產憑空消失。

更諷刺的是,FTX 當初的宣傳文案裡,赫然寫着「合規託管」、「透明結算」。這就好比您興高采烈地買了一棟豪華別墅,卻發現房產證上的主人名字根本不是您。

FTX 的案例並非孤例。眼下聲勢正旺的美股代幣化平台 xStocks,也陷入了類似的信任危機。

2024 年底,美股代幣化大熱,Kraken 和 Bybit 等加密交易平台紛紛選擇 xStocks 的基礎設施,發行了包括蘋果 (AAPL)、特斯拉 (TSLA) 等熱門股票的代幣化產品。

但 xStocks 的黑歷史讓人不得不擔心。2024 年 6 月,xStocks 被媒體曝光:其早期團隊成員曾參與過惡名昭彰的 DAOstack 項目,而 DAOstack 曾因治理代幣分配不透明以及創始團隊「軟跑路 (soft rug pull)」而引發社群廣泛質疑。

我並不是說 xStocks 必然會重蹈 FTX 的覆轍,但問題的關鍵在於:您憑什麼信任它?

中心化的機構天然就存在信任漏洞。

歷史告訴我們:不受監管約束的中心化機構,很難抵擋「作惡」的誘惑。納斯達克、紐約證交所之所以值得信賴,不是因為它們天生高尚,而是因為 SEC 嚴格到幾乎苛刻的監管、每季度一次的財務審計,以及頻繁而公開的資產儲備驗證,讓這些中心化平台「沒有機會作惡」。

然而,美股代幣化的特殊性決定了,它不可能完全去中心化 —— 鏈上代幣必須對應現實世界中的股票或權益。因此,這種模式註定了必須依賴中心化機構完成資產託管、清算、贖回等關鍵環節。

既然無法擺脫中心化,那我們能做的,就是建構一套足夠透明、強監管、可驗證的信任體系,確保託管方無法隨意作惡、隨意失聯。這種信任可審計的模式,正是 Dinari 正在嘗試的路徑。

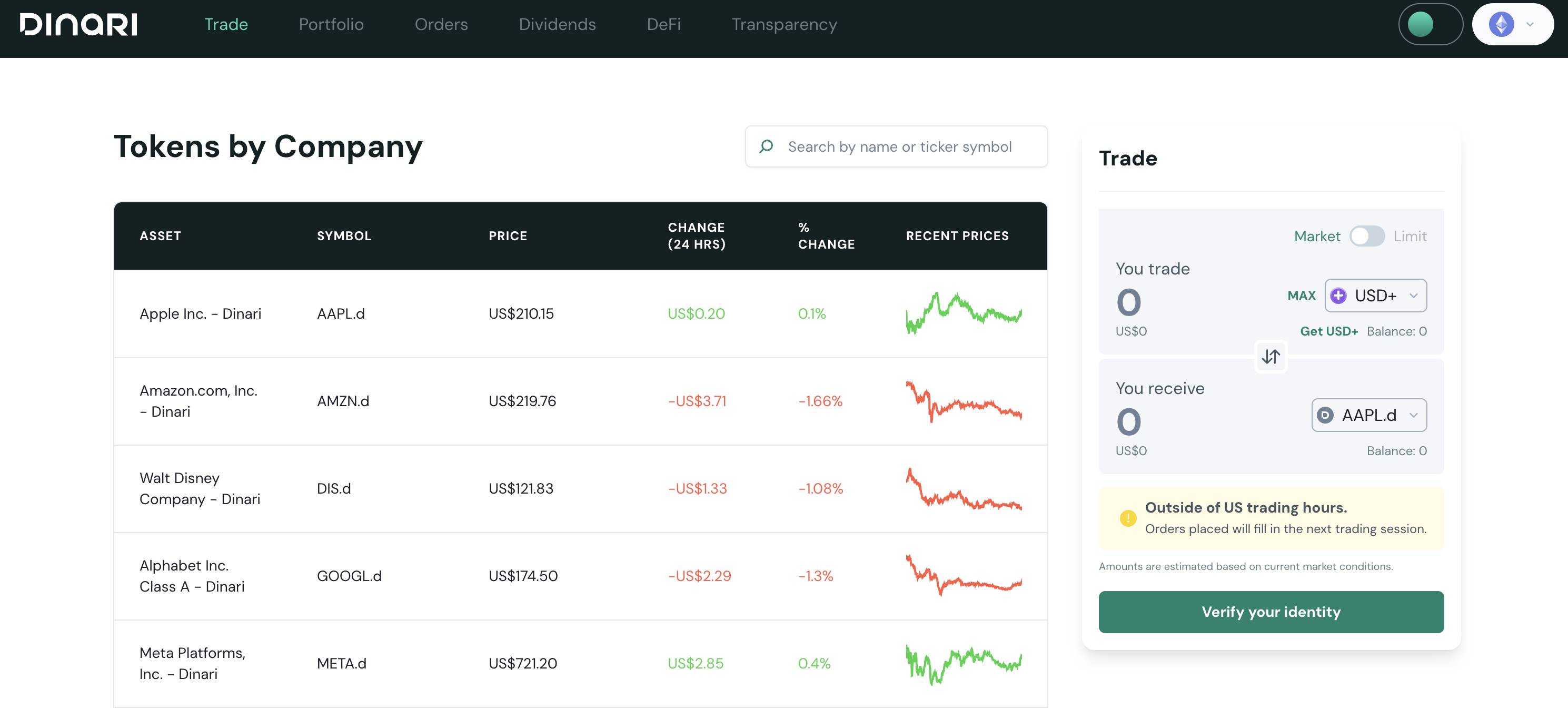

就在今年 6 月,美國舊金山公司 Dinari 成為了美國歷史上首家獲得券商-交易商 (Broker-Dealer) 牌照的美股代幣化平台。獲得這張執照,意味著 Dinari 不僅必須嚴格遵守 SEC 的交易規則 (如 SEC Rule 15c3-3 資產託管與隔離要求),而且每年都必須接受公開的第三方財務審計與資產儲備驗證。

Dinari 執行長 Gabriel Otte 明確表示,公司即將上線的美股代幣化業務,將完全透過「受監管中介機構 + 區塊鏈即時結算」的方式進行,資產託管、審計報告全部公開透明。此外,Dinari 還將以 API 方式對接 Coinbase、Robinhood、Cash App 等傳統金融平台,把經過 SEC 審核的合法合規模式,以白標化方式快速擴散。

幾乎在同時,加密巨頭 Coinbase 也在積極推動類似業務落地,並已正式向 SEC 提交了股票代幣化服務的合規許可申請。Coinbase 的法務長 Paul Grewal 公開表示,「代幣化的未來,必須由監管驅動,而非由技術驅動。只有這樣,鏈上的美股才真正值得被投資者信任。」

Dinari 與 Coinbase 的行動,傳遞了一个明確的訊號:美股代幣化的真正比拼,不是比誰的區塊鏈技術更先進,而是比誰的合規監管更透明、更嚴格。

畢竟,中心化風險的問題,本質上不是區塊鏈能解決的,而只有強大到足以令人敬畏的監管,才是最終答案。

結語:美股代幣化,不是「搬上鏈」,而是「植入心」

在這個資本与程式碼並軌的時代,監管與協議正悄然融合,美股代幣化不只是資產形態的一次演進,更是信任體系的一次遠征。

這場遠征,無需艦隊,不靠武力,而以程式碼為舟、以制度為帆,把「可驗證的透明」、「可執行的規則」、「可繼承的信任」一一鐫刻進鏈上世界。

我們見到的,不是一場簡單的「上鏈」,而是一場不動聲色的制度擴張 —— 美國金融邏輯,以治理為旗幟、以合規為正當,在無國界的 DeFi 土地上播撒下一座座數位莊園。

在這裡,SEC 的編號化作智能合約的共識指令,KYC 的流程嵌入錢包的簽名權限,原本只屬於華爾街的信任,如今可以在任何一個去中心化錢包中落地生根。

這,就是美股代幣化的真實面貌:

它不是將股票變成程式碼,而是將制度轉化為共識,將信任鑄造為流動性,將金融治理壓縮進一組組可移植的文明模組。

當資產的控制權不再由券商決定,而由程式碼仲裁;當信任的邊界不再是國境線,而是合規標準的厚度 ——

我們終於可以說:

美股代幣化不是終點,而是全球金融結構重構的序章,是一場「程式碼文明」的靜默擴張。

📍相關報導📍

比特幣沒RWA重要!BioSig敲定11億美元融資:瞄準142兆鎂代幣化黃金與商品市場