美國失去最後一個「AAA」評級,引發全球關注。穆迪雖降評卻給出穩定展望,這矛盾訊號背後透露出什麼市場解讀與結構性風險?本文深入剖析評級調整的真正意涵與後續影響。

(前情提要:30年期美債殖利率飆破5%!美國痛失所有3A信評,投資人該緊張嗎 )

(背景補充:富爸爸警告「世界末日來了」:美債拍賣沒人買,比特幣將衝100萬美元 )

前言

近期穆迪成為三大評級機構中最後一家將美國踢出「AAA 俱樂部」的機構。這次調降並未令市場感到意外,更耐人尋味的是穆迪在下調評級的同時而穆迪在下調評級的同時卻對其展望轉為中性。一邊是主權信用下調,一邊卻是風險展望轉穩,這背後究竟隱藏著什麼訊號?問題來了:這個財政赤字破錶、政治天天吵架、幾乎快每年都要上演一次政府停擺大戲的漂亮國是怎麼還能讓評級機構保持一絲希望的呢?

評級下調塵埃落定,美國債務警訊是否已被市場麻痺?

在 2025 年 5 月 16 日,穆迪評級機構將美國主權信用評級從最高等級 Aaa 下調至 Aa1,並將展望從負面調整為穩定。此舉使美國正式失去最後一個 Aaa 評級,意味著三大主要評級機構標準普爾、惠譽、穆迪均不再將美國列為最高信譽國家,同時也反應了美國面臨的深層次財政挑戰。此次評級下調的核心原因在於美國政府債務和利息支付比例在過去十多年間持續上升至顯著高於同等評級主權國家的水平,而歷屆政府和國會均未能就扭轉大規模年度財政赤字和不斷增長的利息成本趨勢達成有效措施。但整體上來看評級調整的邊際影響遞減,不僅因不是第一次評級被下調 (因早在 2011 年 8 月標準普爾即將美國評級從 Aaa 降至 Aa1、惠譽則於 2023 年 8 月作出相同調整),且此次穆迪調降信評的內容並無給出市場尚未發覺到的觀點,短期內看似對市場的負面影響有限。

以下內容是參考穆迪這次針對美國評級下調的內容做分析,原文可閱讀:https://static.poder360.com.br/2025/05/comunicado-moodys-nota-eua-16mai2025.pdf

評級下調的核心因素

債務負擔的急劇增長:

美國聯邦債務在過去十多年間因持續的財政赤字而急劇上升,這一趨勢成為穆迪下調評級的主要驅動因素。根據國會預算辦公室的最新預測,2025 年聯邦預算赤字將達到 1.9 兆美元,約佔 GDP 的 6.2%,而到 2035 年,調整後的赤字將增長至 2.7 兆美元,佔 GDP 的 6.1%。這一資料遠高於過去 50 年 3.8% 的平均赤字水平,顯示了美國財政狀況的嚴重惡化。

聯邦債務佔 GDP 的比例預計將從 2025 年的 100% 上升至 2035 年的 118%,超越了 1946 年創下的 106% 的歷史高點。穆迪預測,如果延長 2017 年稅收與就業法案 (TCJA) 的相關條款,未來十年聯邦債務負擔可能上升至 GDP 的 134% 左右,而 2024 年這一比例為 98%,這種債務軌跡反應了美國面臨的結構性財政挑戰。另一方面,美國強制性支出 將大幅壓縮財政空間,預計 2035 年此類支出將佔政府總支出比重從 2024 年的 73% 升至 78%,進一步削弱財政彈性。

利息負擔的急劇攀升:

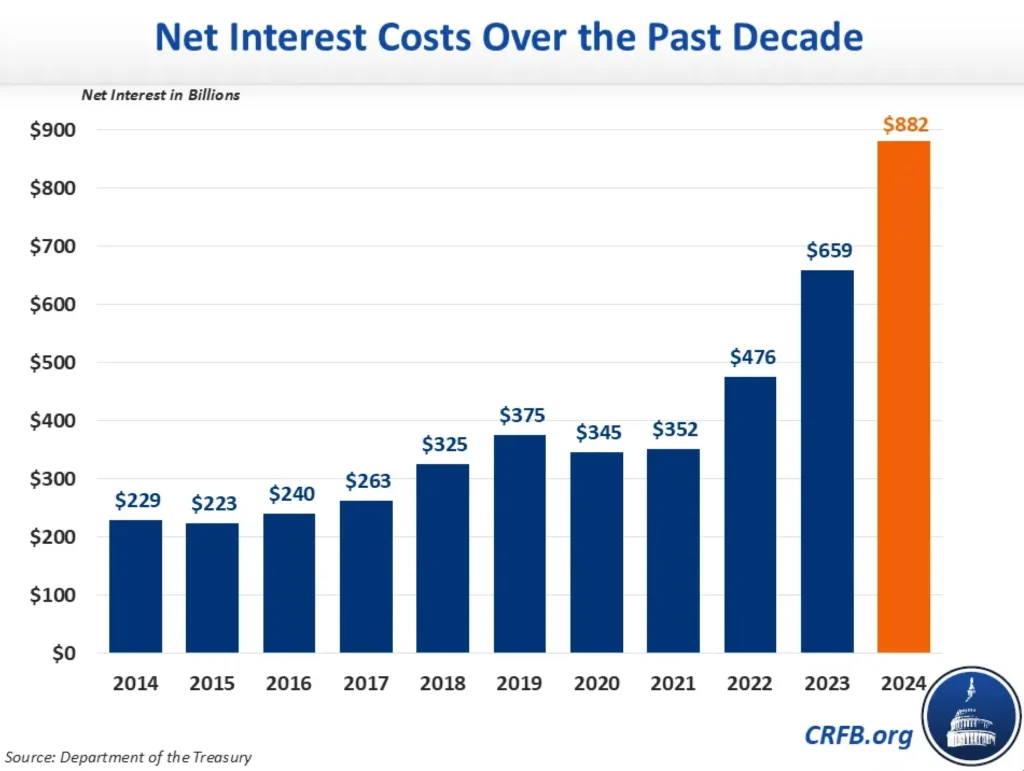

利息成本的飆升是穆迪本次下調評級的另一關鍵因素。2020 年以來,美國淨利息支付由 3,450 億美元增長至 2024 年的 8,820 億美元,幾近翻倍。穆迪預測到 2035 年時的利息支付將佔政府收入的 30%,遠高於 2024 年的 18% 與 2021 年的 9%,代表債務融資的可持續性正在惡化。

圖 (一):美國過去 10 年的淨利息成本 (Source: Department of the Treasury)

圖 (一):美國過去 10 年的淨利息成本 (Source: Department of the Treasury)

此外,穆迪指出,即使在全球資金仍對美債保有高度需求的情況下,自 2021 年起的殖利率上漲已顯著影響債務可負擔性。2024 年美國一般政府的利息支出 (涵蓋聯邦、州與地方政府) 佔收入的比率為 12%,遠高於同為 Aaa 評級國家的平均 1.6%。而目前保有穆迪最高評等的國家有 11 個,分別為:澳洲、加拿大、丹麥、德國、盧森堡、荷蘭、紐西蘭、挪威、新加坡、瑞典與瑞士。簡言之,美國過去十多年來政府債務與利息支出佔比持續上升,水準已明顯高於同等評級的其他主權國,是此次降評的主要原因。

由負面轉向穩定:結構優勢依舊存在

穆迪雖然下調了美國主權信用評級,從最高階的 Aaa 降到 Aa1,不過同時也把展望從負面調整為穩定,這什麼操作?就像老師一邊給你低分,一邊還拍拍你肩說:「不錯噢~你挺有潛力的。」這言下之意似乎是在告訴市場:「雖然短期財政壓力不小,但美國的整體體質還是較強。」

為什麼穆迪會這麼判斷?他們的看法主要建立在幾個長期的結構優勢上:

第一,美國的經濟規模夠大、韌性也強。2024 年美國人均 GDP 高達 85,812 美元,顯示出強大的經濟實力與消費力。更別說美國在科技創新、研發、人才培育方面都是全球領先,這代表它未來的經濟成長潛力還是很強,就算短期內有利率和債務的壓力,但成長動能仍具長期可持續性。

其次,美元作為全球儲備貨幣的地位對於美國主權信用提供了前所未有的支撐力。雖然去美元化的聲音在近年有所升溫且實質上美元在外匯儲備佔比有開始下滑,但截至目前,美元仍佔全球外匯儲備的主導比例,截至 2024 年第 4 季,美元在全球官方外匯儲備中的佔比為 57.4%。另一方面,在許多國際貿易與金融交易上是以美元計價,這使得美國能在無需承擔太高風險溢酬的情況下,持續以低成本發行國債。與其他主權國家相比,美國更能吸收高額財政赤字與債務,並在市場動盪時仍被視為避險資產的提供者,能大幅緩解了其財政惡化對借貸成本的即時衝擊。

第三,美國聯準會的獨立性與政策工具的靈活性亦是穆迪評估中關鍵的穩定因子。儘管近年政策溝通與前瞻指引面臨挑戰,但美國聯準會在全球央行中仍屬最具公信力與實務執行力的機構之一。無論是對抗通膨、提供市場流動性甚至當川普叫囂著要換掉央行行長時,仍保持其 data driven 的角度做出政策應變。這使穆迪得以合理預期,即便財政面對挑戰,美國仍具備透過貨幣政策進行逆風調整的能力,從而維持整體巨集觀經濟穩定。

最後,政治制度雖然不完美,但穩定性仍在。美國政治近年確實比較難看得懂在演哪齣,兩黨鬥爭、預算難過關等問題不斷,但穆迪認為美國的制度設計,如三權分立和憲法架構,還是有一定的保險功能。它能防止政策大轉彎 (?) 讓整體政策方向不至於太失控。白話說穆迪就是認為美國的政治制度本質上對比許多國家來看是相當穩定的。

綜合而言,穆迪之所以能在下調評級的同時維持穩定展望,正是因為上述結構性優勢尚未動搖。雖然短期內美國面臨財政與債務挑戰,但其經濟體量、金融體系深度、制度穩定性與全球地位,構成了當前信用風險的堅實防火牆。在這樣的背景下,即使評級出現調整,對市當前場的實質衝擊是相對有限。

降評後國債拍賣表現

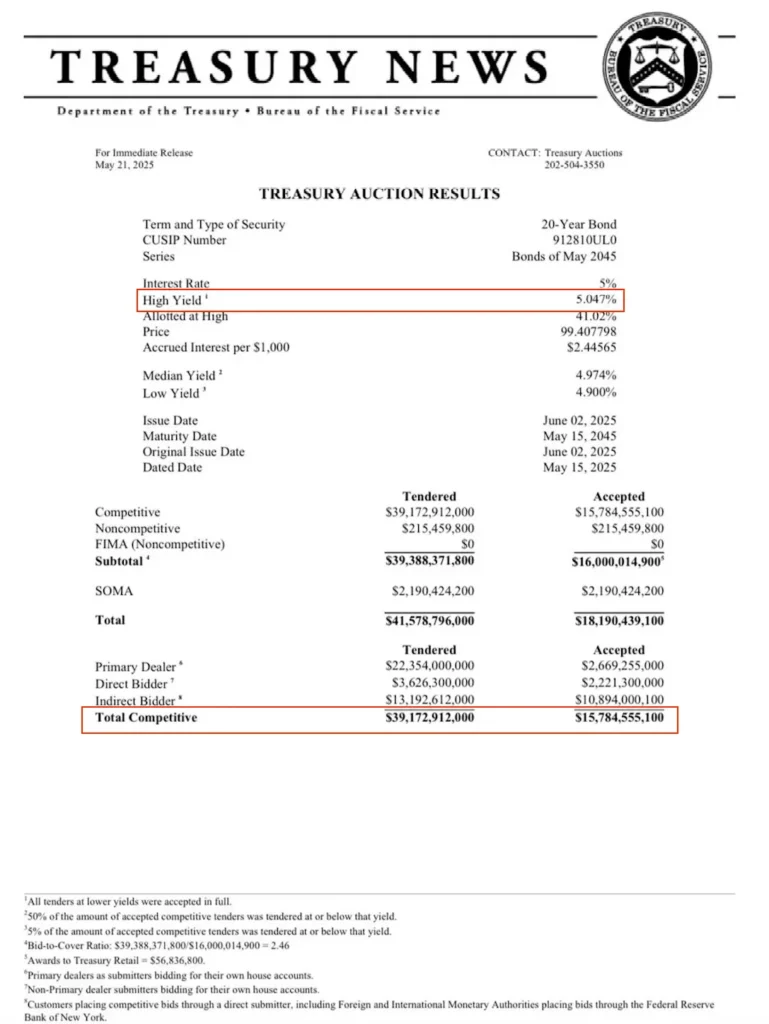

在穆迪將美國主權信用評級下調之後,緊接而來的 5 月 21 日 20 年期國債拍賣成為觀察投資人信心變化的關鍵視窗。然而,從各項拍賣結果來看,整體表現可評為中性偏弱,顯示市場對長期美債的態度趨於保守。

首先,認購倍數 (Bid-to-Cover Ratio) 為 2.46 倍,雖處於過去數年的正常範圍內,但低於過往平均 2.57 倍仍顯示出需求熱度有所下降。其次,最高中標利率 (High Yield) 5.047% 高於市場預期的 5.035%,白話來說就是這一波美債拍賣打新的市場熱情下降但持債人卻要求更高的預期收益率。

圖 (二):近期美國 20 年期公債派賣結果詳細資料 (Source: Department of the Treasury)

圖 (二):近期美國 20 年期公債派賣結果詳細資料 (Source: Department of the Treasury)

雖然從認購倍數來看整體購買美債的資金是有所減少的,但依然比發行金額來得多,海外資金的佔比高達近 7 成,而美國境內的直接認購比例其實也有所上升。整體資金參與度是下滑但如國家央行、養老基金與各式大型金融機構們即便在美國主權信用評級被正式踢出 Aaa 評級國家行列後依然不斷在購買美債。

筆者認為,當前市場對美債熱度的下滑,與穆迪降評本身關係不大。實際上,多數長天期資金如央行與養老基金仍持續參與,顯示評級調整並未動搖對市場對美債基本安全性的認知。市場真正擔憂的,是美國財政政策前景的不確定性與存量債務和流量的赤不斷地增長。

尤其在川普重返政壇的情境下,其提出的兆級別減稅計畫引發廣泛爭議。川普主張減稅可藉由刺激企業投資與經濟成長來彌補稅收缺口,然而在當前財政赤字規模已達歷史高位的背景下,民主黨則質疑該方案恐加劇財政惡化,並使債務動能失控。這種兩黨分歧加深了市場對未來財政可持續性的疑慮,也使部分資金轉向黃金等抗通膨、抗信用風險的避險資產,以對沖潛在政策風險與實質利率波動。

美債降評對未來市場潛在的結構性影響

雖然美國公債因其高評級、流動性、深度回購市場和堅實的民主基礎 / 法治,依然還是市場上使用最廣泛的抵押品形式。那評級正式脫離 Aaa 俱樂部的影響是什麼?

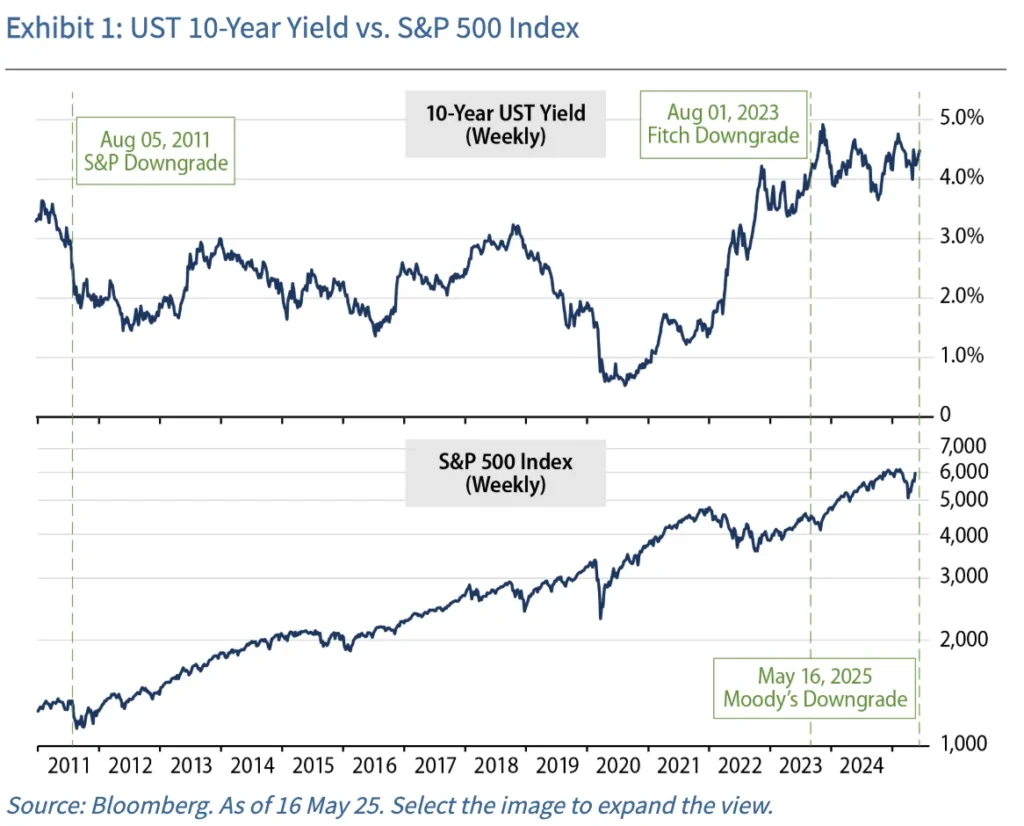

未來最直接造成的影響是美債作為市場定價之錨的鬆動,而這也反應在上述 20 年期美債拍賣結果比預期還要高的最高中標利率中能有多少了解。美債收益率傳統上被視為全球資產定價的基準。經評級下調後彭博巴克萊全球綜合指數已將美債權重從 38% 調降至 35%,同時將德國國債權重提高至 22%。此調整導致跨資產相關性係數發生顯著變化:標普 500 指數與 10 年期美債收益率的負相關性從 – 0.87 弱化至 – 0.68,顯示定價錨定效應減弱。

美債 10 年期殖利率 VS 標普 500 指數 (Source:Bloomberg)

雖然美國目前不再擁有任一主要評級機構的最高評等,但對金融市場與機構實務操作的影響相對有限,主要體現在技術性調整與制度性例外之間的落差。

一方面,特定機構的投資政策會因評級變動進行部位調整。例如,挪威主權財富基金依規只能持有 Aaa 級主權債,其約 540 億美元的美債需在評級生效後 90 天內處置。根據估算,這類條件約影響美債市場總量的 0.3%,不至於對市場造成重大衝擊,且部分強制性拋售壓力可望被其他央行與主權基金的資金吸收。

另一方面,在監理制度層面影響則相對溫和。根據巴塞爾監理架構,對於評級介於 Aaa 至 AA – 的主權債,採標準化方法的銀行仍可給予 0% 的風險權重;即使降至 Aa1,資本要求並無改變。多數銀行實際採用內部風險評級模型 (IRB approach),且多數司法轄區對本國政府債務仍賦予 0% 風險權重。因此,從資本充足率與風險加權資產角度看,美債降評對銀行影響極小。

在流動性監管方面,美債可能面臨重新分類的技術性影響。目前美國國債多被列為高品質流動資產 (HQLA) 中的 Level 1 資產,對應最高的流動性認定。若部分機構依據內部政策將美債重新歸類為 Level 2A 資產,流動性緩衝比率 (LCR) 將因此下降。以摩根大通為例,其 2025 年 Q1 的 HQLA 組閤中有 68% 為美債;若其中 30% 因評級調整被重分類,該行需額外增持約 220 億美元的 Level 1 資產以維持 100% 的 LCR 要求。這將推升其他 Aaa 評級國債的替代需求。

至於壽險公司與養老基金等長期投資機構面臨的調整壓力相對較小,因這些機構們所持有的美債主要是用於流動性管理和風險對沖,而非純粹基於評級選擇。不過,部分機構可能會增加對其他高評級主權債券的配置,以實現更好的風險分散。

期限溢價:評級下調的直接衝擊渠道

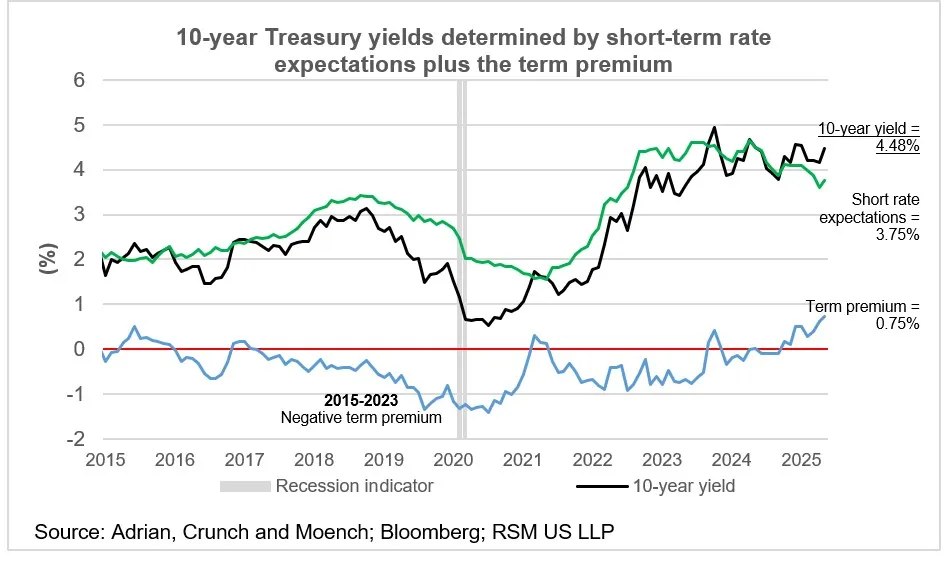

穆迪下調美國信用評級為我們提供一個觀察債券殖利率構成如何反應實際信用事件的良好案例。根據傳統定價架構,長天期債券殖利率可拆解為三項核心組成:

債券殖利率 = 經濟增長預期 + 通膨預期 +期限溢價

在此次評級調整中呈現出不同程度的影響與變化,其中期限溢價應是最直接的受衝擊組成部分,上升主要源於三個層面的不確定性增加:財政可持續性風險、貨幣政策有效性質疑以及地緣政治緊張情勢。如穆迪在評級報告中明確指出美國聯邦債務佔 GDP 比例將從 2024 年的 98% 攀升至 2035 年的 134%,這種結構性惡化直接推升了投資者對長期風險的補償要求。

根據紐約聯儲模型推估,美國 10 年期公債的期限溢價已由 2025 年初的約 50 個基點升至評級下調後的 75 個基點,創下十年新高。這表明儘管從名目評級上看美國僅是自 Aaa 下調至 Aa1,仍屬高信用品質範疇,但市場對長期風險的重新定價已在債市中實質展現。

10 年期美債殖利率的構成 – 短期利率預期與期限溢酬

10 年期美債殖利率的構成 – 短期利率預期與期限溢酬

總結來看期限溢價的擴大顯示評級調整所帶來的影響不僅止於象徵層面,而是切實提升了長天期資產的持有成本。未來部分長期資金可能就會轉向其他信用穩定、風險補償更具吸引力的主權債券,如德國、加拿大或澳洲等 Aaa 級國債。

總結

穆迪將美國信用評級下調至 Aa1,標誌三大信評機構已全面調降美國主權評級,凸顯其結構性財政挑戰。債務與利息支出比重持續攀升,加深市場對財政可持續性的疑慮。儘管市場反應相對溫和,且穆迪將評級展望調整為穩定,仍反應出市場對美國經濟基本面及美元國際地位的信心依然存在。

從長遠來看,此次評級調降或成全球資本重新審視美國資產「無風險」定位的關鍵轉折點。面對高債務壓力與政治僵局,美國亟須推動財政改革以維繫國際信任;全球投資者將更加重視財政紀律與資產多元化配置,促使信用評級優良且經濟穩健的新興市場成為資金新焦點。除了黃金等傳統避險資產重新獲得青睞外,數位資產如比特幣於美債評級調降後不久創下歷史新高,顯示資金快速流入並反應市場對其作為新興避險工具的期待。比特幣因其去中心化及有限供應特性,被視為重要的避險與多元化資產之一。在全球金融環境持續充滿不確定性的背景下,過去被視為無風險的美債,或許已開始讓人懷疑其無風險的本質 (?)

📍相關報導📍

金融時報:台灣債蛙 5 月平均血虧 11-12%!美債ETF市場風氣太單一

Tether手握$1200億美債「全球第19大」超越德國,今年Q1已大賺10億美元

美債痛失3A信評》多檔台灣美債ETF「重摔創新低」債蛙心淌血,後市影響如何?