根據《澳洲金融評論》(AFR)近期報導,澳洲法院在一起案件中裁定,比特幣應被視為一種貨幣形式,而非財產,且法官將其比擬為澳元,而非股票、黃金或外幣。這一裁決可能使比特幣交易脫離澳洲當前資本利得稅制度的範疇,為加密貨幣的稅務處理帶來重大變革。

(前情提要:美國加密貨幣交易首納入 IRS 報稅範圍,殘酷對比「台灣課稅規定」到底多廢?)

(背景補充:台灣加密貨幣課稅惹民怨「未出金也要申報」,財政部與金管會各玩各的?)

長期以來,比特幣作為一種投資標的,吸引了全球眾多投資者的目光,不過其在許多國家面臨的稅務處理方式,卻成為了大型投資者進入市場的一大阻礙。

原因在於,許多國家將比特幣視為應稅資產,導致投資者在出售或交易時需繳納高額資本利得稅(CGT),這使得部分投資者因稅務負擔過重而放棄投資比特幣。然而,近期澳洲法院的一項裁決,可能將為這一困境帶來轉機。

澳洲法院裁決:比特幣是貨幣而非財產

根據《澳洲金融評論》(AFR)近期報導,澳洲法院的一項裁決可能將顛覆該國對比特幣徵收資本利得稅的政策。報導指出,這項裁決源自一宗涉及聯邦警察 William Wheatley 的刑事案件(Wheatley 被指控於 2019 年竊取 81.6 枚比特幣),在該案件中,維多利亞州法官 Michael O’Connell 裁定,比特幣應被視為一種貨幣形式,而非財產,並將其比擬為澳元,而非股票、黃金或外幣。

這一裁決可能使比特幣交易脫離澳洲當前資本利得稅制度的範疇,為加密貨幣的稅務處理帶來重大變革。

澳洲現行加密貨幣稅務政策

據公開資料顯示,自 2014 年以來,澳洲稅務局(ATO)一直將加密資產分類為資本利得稅資產。這也意味著,任何比特幣的處置行為,包括兌換為法定貨幣、換成其他加密貨幣,或用於購買商品或服務,皆構成了資本利得稅事件。

因此根據澳洲稅務局的指導方針,投資者在進行這些交易時,需計算比特幣在取得與處置時的價值差額,並據此繳納相應稅款。這一框架已成為澳洲加密貨幣交易稅務處理的基礎,時至今日已有長達十年以上的時間。

對此,稅務律師 Adrian Cartland 在接受《澳洲金融評論》採訪時就評論表示,這項裁決「徹底顛覆」了澳洲稅務局的現行立場。他指出,裁決認定比特幣為澳洲貨幣,「也就是說,它不是資本利得稅資產。因此,比特幣的取得和處置將沒有稅務後果。」

潛在的退稅金額或達到 6.4 億美元

值得一提的是,這項裁決的影響可能遠超單一案件。因為若上訴法院維持這一裁決,這意味著過去因比特幣交易繳納資本利得稅的投資者,可能有機會申請退稅,Cartland 估計,潛在的稅務退稅總額可能將高達 10 億澳元(約 6.4 億美元)。

但是,澳洲稅務局也表示,目前還沒有官方數據能確認,若比特幣的稅務處理方式改變,潛在退稅的確切金額將會有多少。不過總的而言,這對於加密貨幣投資者而言,仍將是一大好消息。

台灣加密貨幣稅務政策

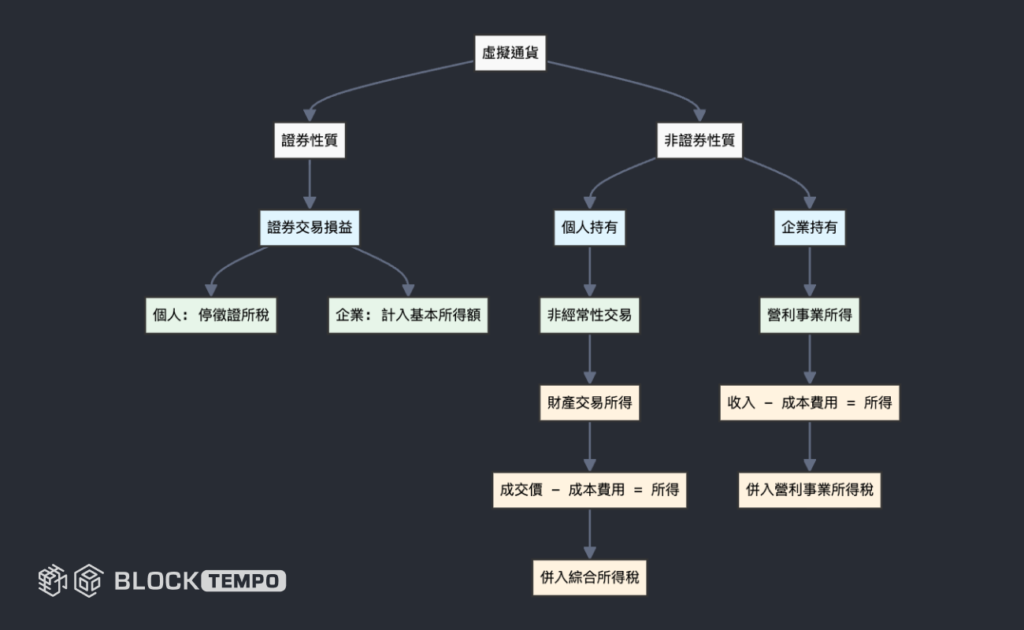

而台灣呢?根據今年 1 月財政部向立法院提交的「加密貨幣所得課稅規定」書面報告,虛擬通貨交易須依「是否具備證券性質」分別適用現行稅法,課稅規定說明如下:

1. 證券性質的虛擬通貨:個人或企業如果買賣此類虛擬通貨,其交易損益屬於所得稅法中的「證券交易損益」。目前台灣已停徵證所稅,但企業仍需按照《所得基本稅額條例》規定,將這部分損益納入基本所得額計算。

2. 非證券性質的虛擬通貨:

- 個人:若非經常性買賣(未明確定義),其所得屬於所得稅法中的「財產交易所得」。課稅方式為:用交易成交價扣除購買成本及相關費用後的餘額,併入綜合所得稅計算。

- 企業:應按照《所得稅法》的規定計算損益:用收入減去相關成本和費用,將所得額併入營利事業所得,依法課稅。

不過,這一加密貨幣所得課稅規定出爐之後,迅速在 PTT 上引發民怨,不少人批評政府課稅標準不明確、執行方式過於草率,甚至質疑財政部與金管會之間缺乏協調,導致虛擬資產的定義和課稅標準混亂。

專家也指出,加密貨幣課稅政策極具複雜性,台灣目前尚未針對虛擬資產課稅立專法,財政部雖在報告中提到進行相關研究,但未參考國際趨勢、也未召開公聽會聽取民意,導致政策與民生脫節,建議政府應延後實施課稅政策,廣泛蒐集意見,並以立專法為目標,制定更為完善的課稅制度。

未來,台灣在加密貨幣課稅政策上是否會有更加完善、符合民意的變動,值得我們持續觀察。