美國正研議將比特幣納入房貸抵押體系,此舉可能顛覆 6.6 兆美元的市場。本文探討其對金融體系的影響、監管分歧、潛在利益,以及此變革如何為持幣者和房市帶來新的機遇。

(前情提要:美國房貸接受抵押比特幣!CZ、Michael Saylor齊喊:BTC重新定義「美國夢」 )

(背景補充:炸裂!比特幣被美國房貸體系「收編」,房利美、房地美正研究BTC抵押 )

在 5 月 27 日,Cantor Fitzgerald 啟動了其針對機構客戶的 20 億美元比特幣抵押貸款計畫,首批交易對象包括加密公司 FalconX Ltd. 和 Maple Finance。作為美國公債的官方承銷商之一,這家華爾街百年老牌機構的入局,被視為一項極具象徵意義的突破。

比特幣,正在從一種存量資產,轉變為可以影響信貸體系的金融工具。

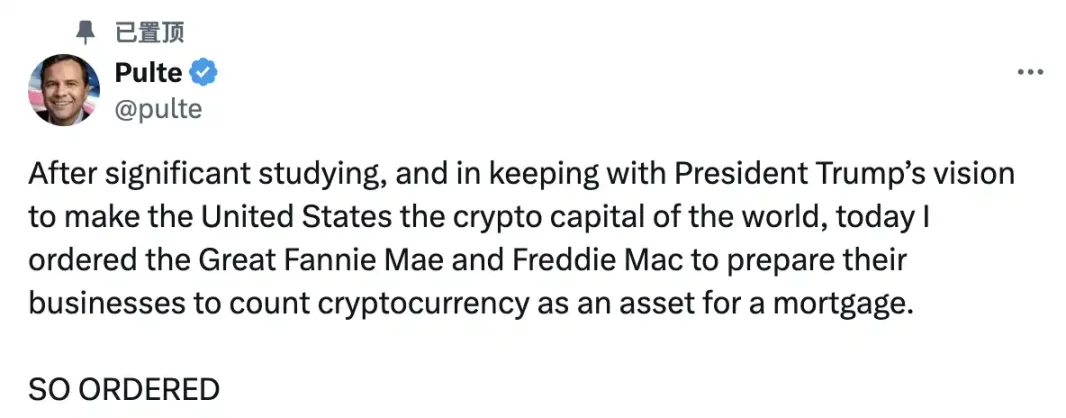

而僅僅一個月後,美國聯邦住房金融局 (FHFA) 局長 Bill Pulte 又拋出重磅訊號。他已要求房利美 (Fannie Mae) 和房地美 (Freddie Mac) 兩家美國住房信貸支柱企業,研究將比特幣等加密貨幣納入抵押貸款評估體系的可行性。這一表態引發市場劇烈反應,24 小時內比特幣價格上漲近 2.87 %,重新突破 108,000 美元。

正如 Coinbase 廣告片中提出的靈魂拷問:「在 2012 年你需要 3 萬枚比特幣購買一棟房子,而現在你只需要 5 枚。如果房價在比特幣計價中一直降價,那為什麼在美元計價中卻一直上漲呢?」,這次的比特幣房貸會對美元體系造成什麼影響呢?

Bill Pulte 的話作數嗎?

Bill Pulte 在推特公開喊話房利美 (FNMA) 和房地美 (FHLMC),讓這兩家公司做好準備。這裡提及的房利美 (FNMA) 和房地美 (FHLMC) 是美國兩家政府贊助的企業,雖然它們並不直接向購屋者發放貸款,但在二級抵押貸款市場中扮演著核心「造市商」角色,透過收購私人機構發放的房貸,它們的存在確保了貸款市場的流動性與可持續性。

自 2008 年次貸危機後設立的聯邦住房金融局 (FHFA) 則負責監管這兩家機構,根據摩根大通的研究報告,截至 2024 年 12 月,房利美和房地美共計擔保了 6.6 兆美元的機構抵押貸款支援證券 (MBS),佔美國所有未償還抵押貸款債務的 50%。由美國政府提供全額信託和信用擔保的吉利美 (由 HUD 直接監管) 抵押貸款則為 MBS 提供了 25 億美元,佔比 20%。

截至 2024 年 12 月機構 (吉利美、房利美、房地美) 抵押貸款支援證券未償還餘額,來源:jpmorgan

在川普第一任期內,利害關係人曾討論了各種 GSE (政府贊助企業) 改革方案,但未取得任何立法進展,而 Pulte 之所以在推文中用「命令」的語氣,是因為他作為 FHFA 的主席在這兩家公司中擔任「監督」的董事會職位,且在 2025 年 3 月上任後便進行了大刀闊斧的人員與架構改革,調離兩大機構多名董事,自任董事會主席,並解雇 14 名高階主管,包括房地美的執行長,進行全面重組,這讓 FHFA 對 GSE (政府贊助企業) 的掌控權顯著增強,並與白宮及財政部協商,探討帶有「隱性擔保」基礎上的公開上市方案,其政策動向對金融體系具有深遠影響。如今,FHFA 開始探索將加密資產納入抵押貸款承銷評估體系,標誌著監管層對加密資產的態度正發生結構性轉變。

Pulte 的個人背景更讓這則消息增添複雜意味。作為美國第三大住宅建築公司,普爾特房屋公司的第三代掌門人,與川普總統一樣同為房地產世家的繼承者,他同時也是川普親信中最早公開支持加密貨幣的聯邦高官之一。早在 2019 年,他便在社群媒體上倡導加密資產的慈善發展,並披露個人持有大額比特幣與 Solana。他曾投資 GameStop、Marathon Digital 等高波動性資產,不同於普通的政客,他在投資的部分似乎更加貼合「Degen」的形象。結合他此前的「加密履歷」,似乎他希望將加密資產引入美國家庭購屋體系並非一時興起。

政府內部的分歧

另一方面,政府內部其實也存在明顯分歧。ProPublica 在三月曾披露,美國住房與城市發展部 (HUD) 也在探索將穩定幣與區塊鏈技術用於追蹤聯邦住房補助資金,一位 HUD 官員透露,區塊鏈方案的推動者是 Irving Dennis,丹尼斯是 HUD 新任首席副財務長,曾是全球諮詢巨擘安永的合夥人。

不同於 FHFA 負責的房利美、房地美這類「半官方的 GSE」,HUD 負責的吉利美為 100% 的政府機構。因此在此方面的討論也更加嚴謹,該提議在內部遭遇了激烈的反對,一些人認為這可能會引發像是 2008 年的次貸危機,部分官員甚至稱之為「像拿大富翁遊戲幣來發錢」。一份內部備忘錄指出,HUD 並不缺乏審計和金流追蹤能力,引入區塊鏈與加密支付不僅徒增複雜度,還可能引發受助資金價值波動甚至合規問題。

當前,像 Milo Credit、Figure Technologies 等平台,已經在提供比特幣抵押的房貸產品。但它們由於無法將貸款證券化出售给房利美与房地美,因此贷款利率高企、流动性受限。而一旦比特币被纳入联邦房贷承销体系,不仅能降低借款利率,也意味着持币者可以释放杠杆效应,从「HODL」转向「在美国构建家庭资产配置」。

當然,風險不容忽視。如前 SEC 官員 Corey Frayer 所警告,一旦將不穩定的加密資產引入 FHA 提供擔保的 1.3 兆美元抵押貸款體系,其任何一次市值脫鉤事件都可能帶來系統性衝擊。而法律學者 Hilary Allen 更直言,將最弱勢群體作為試驗田強行推進技術變革,是極其危險的。

這種分歧的核心,在於美國是否準備好將比特幣從「另類投資品」正式納入公共金融體系。而 FHFA 的研究方向即允許持有者用比特幣餘額直接滿足頭期款或準備金要求,其深遠意義在於它首次讓去中心化資產具備了「住房槓桿」效應。另一方面,加密資產的波動性讓其在作為「準備資產」時天然存在估值與風險提撥困難,而如果在比特幣價格劇烈波動的情況下,是否允許用於抵押貸款評估,則涉及金融監管、流動性管理、甚至系統性穩定性問題。

新的 FHFA 指令有何規定?在此之前美國居民是如何用加密貨幣貸款的?

由於 2008 年的次貸危機的慘痛教訓,當前美國住房貸款評估對資產合規性有嚴格限制。即借款人擁有加密貨幣,也必須先轉換為美元,並在美國受監管的銀行帳戶中存放滿 60 天,才可被視為「成熟資金」納入評估。而 Pulte 提出的方向,顯然意圖突破這一流程壁壘。

這項官方命令,即第 2025-360 號決定,要求兩家抵押貸款巨頭將加密貨幣視為借款人財富多元化的有效資產。迄今為止,加密貨幣一直被排除在抵押貸款風險評估之外,因為借款人通常不會在貸款結束前將其數位資產兌換成美元。該指令要求房利美和房地美制定提案,將加密貨幣納入其單戶住宅抵押貸款風險評估中的借款人準備金。此外,該指令還規定企業應直接計算加密貨幣持有量,而無需將其兌換成美元。

聯邦住房金融局 (FHFA) 就哪些加密貨幣符合考慮條件制定了明確的「指導方針」。只有在受美國監管的中心化交易所發行且完全遵守相關法律的資產才有資格。此外,企業必須在評估中納入風險緩解措施,包括根據已知的加密貨幣市場波動性進行調整,以及根據借款人持有的加密貨幣準備金比例進行適當的風險削減。

在任何變更實施前,企業必須將其提案提交至各自的董事會批准。董事會批准後,提案必須轉交聯邦住房金融局 (FHFA) 進行審核並最終授權。聯邦住房金融局的決定與聯邦政府在金融流程中認可加密貨幣的更廣泛做法相一致,與 Pulte 的言論一致「為了響應川普總統將美國打造為世界加密貨幣之都的願景」,該指令的發布體現了其致力於將美國定位為加密貨幣發展領先司法管轄區的承諾。

這究竟意味著什麼?

眾所周知,一個流動性高的資產用於質押來交換低流動性資產的底層邏輯是成立的,但 BTC 正處於多個維度的利益中心點,當其真正能被認證成美國質押貸款的資產,其「影響力」可能不亞於川普就任前提出的「比特幣儲備法案」的威力,而這影響將不止局限於單一群體,美國民眾、金融機構、政府部門等多方群體都將受到影響。

多少美國人會用比特幣「買房」,用比特幣當作中介能「省」多少錢?

美國房地產經紀公司 Redfin 的首席經濟學家 Daryl Fairweather 表示「由於時間充裕,又缺乏令人興奮的消費方式,疫情期間許多人開始交易加密貨幣。其中一些投資化為泡影,但同時也使一部分人獲得大量財富,或至少獲得了足以支付房屋頭期款的水平。」

Security.org 2025 加密貨幣消費者報告,大約 28% 的美國成年人 (約 6500 萬人) 持有加密貨幣,其中 Gen Z 以及千禧世代佔比則奇高,皆有超過半數的人持有或曾經持有加密資產。而由於千禧世代和 Z 世代在美國房地產市場中佔據的份額越來越大,加密資產作為一種購屋支付方式也可能日益流行。

而 RedFin 在 2021 年曾做過一次科普調查,他們委託研究技術公司 Lucid 隨機採取了 1500 位首次購屋者的樣本,其中「您是如何累積頭期款資金的?」這一問題的回答,最常見的是「用薪水」(52%),而不太常見的「家人的現金贈與」(12%) 和「提前從退休基金中支取資金」(10%),值得注意的是「賣加密貨幣買房」的人群從 2019 年到 2021 年逐漸上升在 2021 年末達到了近 12%。而 4 年過去了,隨著加密貨幣的普及,這個比例可能又進一步的提升了。

而至於能省多少錢,People’s Reserve 的創辦人 CJK 在參加艾美獎提名的影視製片人 Terence Michael 在 6 月 25 日的推特 Space 上分享了一個小故事。他在 2017 年曾賣了 100 枚 BTC 買房,現在這個房子僅僅價值 50 萬美元但賣掉的 BTC 已經值上千萬美金。也因此這個契機他創辦了 People’s Reserve,目的就是讓更多人可以保留比特幣,透過抵押來買房。

於是也衍生出了這樣一個假設,你在 2017 年購買了價值 5 萬美元的比特幣。到 2025 年,它的價值將達到 50 萬美元。與其出售你的比特幣並繳納 9 萬美元的資本利得稅,不如與一家加密貨幣抵押貸款機構合作,你承諾抵押 30 萬美元的 BTC,您獲得一筆 30 萬美元的抵押貸款,利率為 9.25%。貸方將您的比特幣存放在託管帳戶中你仍然擁有比特幣,而你僅需支付一個每年 2.7 萬美元 (未來將更低) 左右的利息,並省去了 9 萬美元的稅金,同時你還擁有 BTC 價格的上升趨勢通道與抗通膨權利,尤其是在大美麗法案將美國債務上限提升至 5 兆美元的情況下。

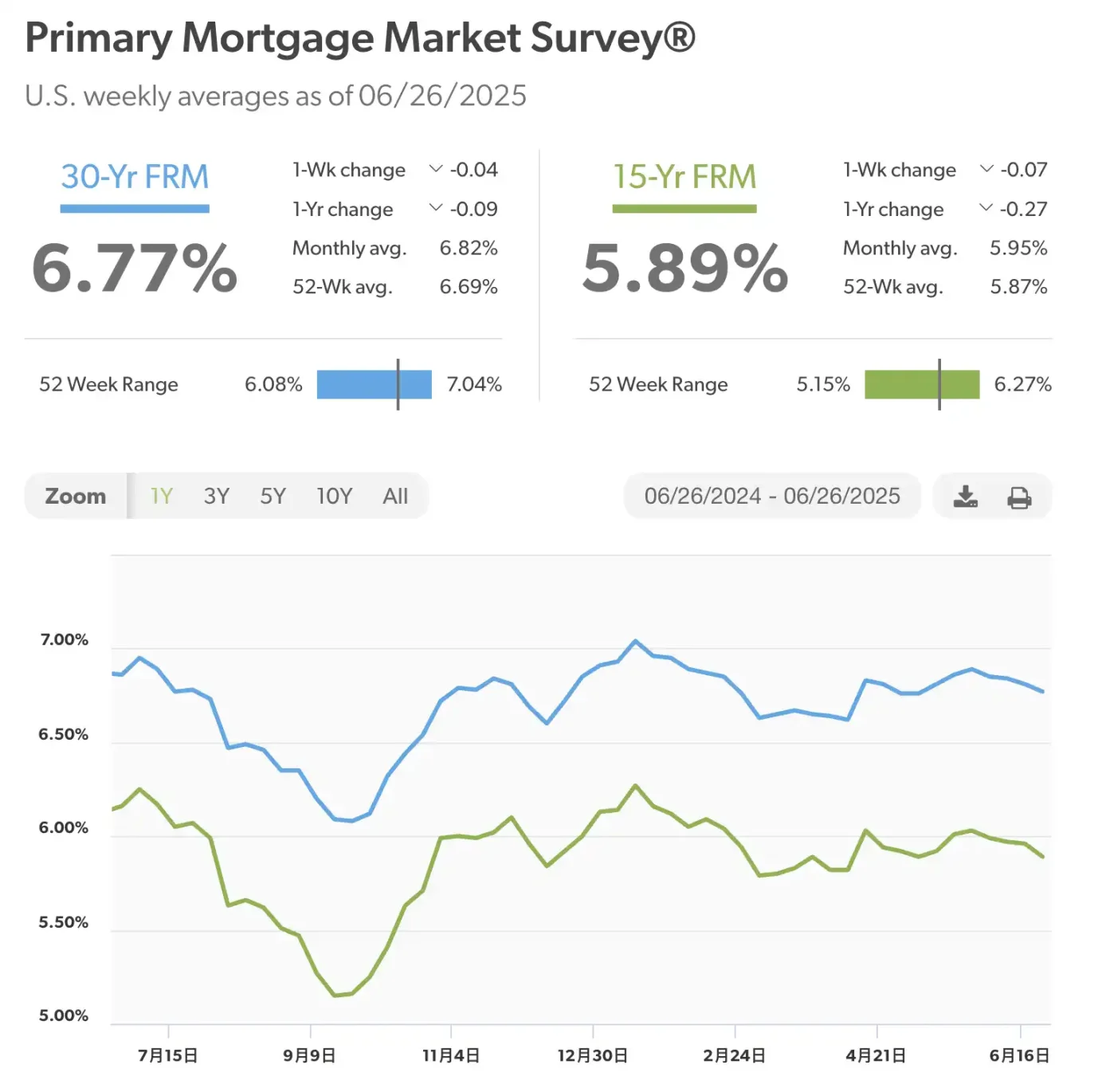

根據房地美提供的數據來看,當前美國 30 年期的抵押貸款年利率普遍在 7% 左右浮動,而 15 年期的則在 6% 左右浮動。

像是 Milo Credit 這類已經運行一段時間的私人機構,現在能夠提供 LTV 50% 左右的年利率 9–10% 的比特幣貸款業務,而像是 People’s Reserve 這類 BTC 生態原生貸款平台則能夠將年利率降低至 3.5% (若 LTV 33%)。如果這麼計算的話,按照 50 萬美元 15 年期抵押貸款計算的話,每月節省能節省約 1000 美元,總體利息將少 19 萬美元。

雖然並不是所有機構都會有如此之低的利率,但在當前政策法規下的推動,在這幾個美國貸款的主力機構中可能會出現跟普遍資產類似的利率,用比特幣貸款對當前的美國人來說無疑是更明智的選擇。

推動 GSE 私有化進程的輔助工具

就在 FHFA 要求房利美和房地美將比特幣等加密貨幣納入抵押貸款評估體系的前一個月,美國總統川普在自己的社群媒體 Truth 上表示,「我正在推進將這些了不起的公司 (指房地美、房利美) 公開上市的工作,但我想明確指出,美國政府將繼續保留其隱性擔保,而我也將堅定不移地以總統身份對它們進行監管。」

開放比特幣抵押貸款機制為 GSE 私有化提供了一種間接但重要的支持路徑,它不僅可以為住房金融系統引入多元化的抵押品類型,還可能從風險轉移、資本形成、監管重構和政治協調等多個維度,為房利美與房地美的去政府化改革創造空間。

首先,在信貸風險管理層面,比特幣等加密資產的抵押貸款有望為 GSE 減輕「最後貸款人」角色的壓力。長期以來,房利美與房地美承擔著為大量非傳統借款人提供融資保障的政策職責,包括缺乏足夠信用紀錄或收入文件的群體。而開放比特幣抵押貸款,將使這類「信用不可見」但「資產可見」的加密原生投資者有機會透過新機制進入房貸市場,從而緩解 GSE 在維持住房普惠性方面的獨有負擔。比特幣作為一種去中心化、可驗證、全球流動性強的資產,其抵押能力的制度化,等同於構建了一個「制度之外」的替代貸款池,為私有化後 GSE 的資產池留下更多結構優化的空間。

在資本結構方面,比特幣抵押貸款機制還可能透過加密原生的資產證券化路徑,為 GSE 私有化進程提供融資支持。當前 GSE 最大的阻礙之一是監管資本缺口高達 1800 億美元,僅靠留存收益預計需要七年以上才能填補。若比特幣抵押貸款能夠形成規模化、可評級、可打包的抵押貸款支援證券 (Crypto-MBS),不僅有望吸引新型的資本投資者,也可作為 GSE 資產支援證券的潛在「市場外補充物」。這類資產的存在,意味著 GSE 不必完全依賴國會資金或納稅人融資便可逐步實現資本獨立,進而降低政府退出過程中的系統性摩擦。

與此同時,這一機制也在倒逼住房金融監管模型的更新。傳統的 GSE 評估體系基於收入證明、債務收入比和 FICO 信用評分等現金流模型,而加密資產抵押貸款的廣泛使用則強調資產能力、鏈上歷史和加密錢包淨值的評估標準。這種從「收入導向」到「資產導向」的風控邏輯轉變,不僅有助於 GSE 在私有化後建立更靈活、市場化的信貸評估模型,也為後續新型抵押資產的整合奠定制度基礎。如果監管機構能夠容納加密資產進入評估模型,那麼 GSE 未來將有機會拓展業務邊界,參與更廣泛的金融資產承銷,從而增強其市場化競爭能力。

更重要的是,在政治層面,比特幣抵押貸款的推廣有助於構建一種「技術替代論」的話語空間,為川普政府推進 GSE 私有化創造輿論緩衝。私有化歷來面臨來自民主黨、住房權益組織及部分州政府的強烈阻力,他們擔心去政府化將損害中低收入家庭的融資可及性。而加密資產抵押機制的合法化則提供了另一個政策選項:即在政府退出直接擔保的同時,市場可以透過技術、資產和風險共擔機制提供替代性的融資支持。這一邏輯不僅有助於平衡輿論,還為政策制定者在削減政府負債與保持住房金融穩定之間提供了更靈活的談判籌碼。

因此,儘管比特幣貸款機制本身並不構成 GSE 私有化的直接工具,但它的制度化建設無疑正在為私有化進程提供一個關鍵的「金融緩衝帶」。它拓展了住房金融市場的抵押資產結構,釋放了 GSE 的政策責任空間,提供了資本替代通道,並強化了市場對金融去中心化改革的接受意願。在一個追求「更小政府」和「更強市場」的新政治週期中,加密資產的信貸功能正逐漸成為推動結構性住房金融改革的重要組成部分。

比特幣能釋放多少房貸「壓力」?

截至目前,比特幣總市值為約 2.1 兆美元,約相當於美國住房抵押貸款市場的 17%。若允許全部比特幣市值參與房貸抵押支持,那麼 2.1 兆美元 BTC 市場可支持 1.05 兆美元的貸款本金 (按 50% LTV),約佔現有住房貸款存量的 8–9%,若僅取其 50% 可接受部分作為抵押,仍可支持 5250 億美元貸款本金,佔比 4–5%。當然像是 ETF、部分上市公司或主權國家的持有並不容易參與,不過這些部分大概僅佔當前總量的 10% 左右。

因此,比特幣房貸若被制度化,不只對加密社群意味深遠,也將向傳統金融釋放前所未有的資產轉換力,在不摧毀现有金融体系的基础上,开辟一条能够释放 BTC 价值购买力的正循环路径。这意味着,如果政策全面落地,比特币贷款可能为住房市场提供数千亿美元级别的新增融资力量,这相当于现阶段加密抵押贷款市场的 100 倍以上。

《大美麗法案》

如果 Bill Pulte 的喊話是在利好比特幣房貸業務,那《大美麗法案》的正式簽署生效則是「美國房地產行業」的一輪政策利好強心針。其中最為核心的一項,是將原先《減稅與就業法案》中設置的 20% QBI (Qualified Business Income,合格商業收入) 扣除比例將永久化上調至 23%,這一調整直接惠及大量透過有限合夥企業、S-corp 結構或 REITs 進行房地產投資的個人與法人,其有效邊際稅率將降至 28.49% 左右。

對於資產負債表上以租金收入為核心的地產企業而言,稅後現金流將顯著改善,資本結構進一步優化。而這項改革也間接降低了以比特幣等資產持有主體透過設立實體購置房產的準入成本,為「鏈上資產 – 鏈下不動產」之間的橋接提供了更穩固的合規框架。

與此同時,《大美麗法案》恢復並延長了 100% 額外折舊機制,並將 Section 179 的即時扣除上限提升至 250 萬美元,使房地產項目的前期資本開支得以更快速地計入稅前扣除。這不僅鼓勵新建物業、倉儲設施與生產性資產的集中投入,也為房產開發商在利率不確定性加劇的背景下,構建出更穩健的現金流曲線。對於試圖透過 DAO、LLC 或 SPV 模式使用比特幣資產槓桿化購入房產的投資者或 RWA 專案方而言,折舊政策的恢復有效對沖了租賃回報滯後與資產變現週期長的問題,有利於將 BTC 等數位資產在房產項目中轉化為更具流動性的底層收益權。

比特幣 + 房地產,似乎川普在下一步大棋。

自由市場「搶灘登陸」的項目有哪些?

放貸機構

Milo Credit

Milo Credit 是位於美國佛羅里達州的金融科技公司,自 2022 年起推出美國首批以加密貨幣為抵押的住房貸款產品。其業務模式允許用戶以比特幣、以太坊或 USDC 等數位資產作為抵押,無需現金頭期款,即可獲得房產價值最高 100% 的貸款額度。這種貸款結構不會觸發資本利得稅,也不設強制平倉機制,使借款人在保留加密資產上漲潛力的同時獲得購屋資金支持。

Milo 提供的貸款最高可達 500 萬美元,期限最長 30 年,當前年利率大致在 9–10% 區間,且不收取提前還款的罰金。抵押資產的安全由第三方託管機構如 Coinbase、Gemini 和 BitGo 管理。截至 2025 年初,Milo 已累計發放超過 6,500 萬美元的加密抵押住房貸款。

值得注意的是,之前這類貸款通常不符合美國聯邦住房抵押貸款標準,無法被打包出售給房利美或房地美,因此資金成本較高,利率也相應偏高,而如果法案通過後,該體系有望進一步降低利率。此外,由於加密資產價格波動劇烈,Milo 仍採用一定程度的超額抵押的方式保障貸款安全性。

Ledn

Ledn 總部位於加拿大,以其「比特幣支持貸款」(Bitcoin-Backed Loans) 而聞名,成為全球首批探索鏈上資產借貸結構化產品的加密原生平台之一。Ledn 的核心產品允許用戶以比特幣作為抵押,獲取法幣 (如美元或 USDC) 貸款,LTV 通常為 50%,資金即時到帳,最短貸款週期可按週計息。與 Milo 不同的是,Ledn 並不直接與房地產交易掛鉤,而是作為一種短期流動性解決方案,滿足用戶在不出售比特幣的前提下獲得現金的需求。此外,Ledn 也提供比特幣和 USDC 的儲蓄帳戶及複利服務。該平台強調安全合規,抵押資產均託管在第三方機構中,並經過定期審計,尤其在加拿大和拉丁美洲市場具有一定的影響力。

Moon Mortgage

Moon Mortgage 是一家面向加密原生用戶的貸款平台,專注於為 Web3 創業者、DAO 成員、以及沒有傳統信用紀錄的加密投資者提供「抵押比特幣買房」的服務。Moon Mortgage 的旗艦產品允許用戶用 BTC 或 ETH 作為抵押品申請傳統結構的房屋貸款,而房產則作為二次抵押,解決了借款人資產與收入不對稱的問題。該平台透過與美國合規貸款方和託管機構合作,為用戶提供與傳統房貸一樣的利率結構與還款機制,同時透過自研評估模型替代 FICO 信用分,專注於評估用戶的鏈上資產歷史與風險承受能力。Moon Mortgage 的定位更加垂直化,服務於 crypto-native buyers,強調「無需賣幣也能上車」的理念,是美國市場中為數不多公開面向鏈上身份人群的房貸項目之一。

People’s Reserve

People’s Reserve 是由 CJK Konstantinos 創建的加密金融基礎設施項目,致力於打造以比特幣為核心的房貸與信用體系。該項目正在開發多種「比特幣驅動」的金融產品,包括自償還式抵押貸款 (Self‑Repaying Mortgage) 和以房屋淨值換取比特幣流動性的借貸工具 (HEBLOC,即 Home Equity Bitcoin Line of Credit)。People’s Reserve 的核心設計理念是,在保障用戶比特幣所有權的前提下,釋放其經濟價值。這些產品不會將抵押的比特幣用於再質押 (即不 rehypothecate),並採用多重簽名託管機制,以避免用戶資產被中心化機構控制。同時,People’s Reserve 希望其貸款利率能與傳統住房貸款相當,從而提升加密金融的主流可接受度。目前該平台仍處於產品開發階段,尚未正式上線,但已開放官網通知訂閱管道,預計將於 7 月 4 日 推出首批測試服務。

基礎設施

Beeline Title

Beeline Title 並不是加密貸款提供方,而是致力於為加密抵押貸款搭建產權登記與數位託管基礎設施的區塊鏈服務公司。該機構專注於將房產登記流程數位化,並與加密資產託管機制結合,從而實現全鏈上、無紙化的房屋權屬登記與債權管理。據 AInvest 報導,Beeline Title 將於 2025 年 8 月正式上線其全國性服務平台,屆時將協助完成首批以比特幣為抵押的房地產貸款交易。Beeline 的出現意味著加密資產和不動產之間的連接正在逐步標準化和合規化,為未來大規模落地打下制度与技術基礎。

在基礎設施上微策略也做了相應的貢獻,他們開發了一套 BTC 信用模型,Pulte 直接在社群媒體 X 上表達了對其的興趣。

比特幣能改變「老規則」嗎?

從華爾街的百年券商到聯邦住房金融監管機構,從川普的公開發聲到房地產行業的資本結構重塑,以比特幣為支點的金融秩序正在自上而下滲透,比特幣的身份從「數位現金」到「電子黃金」到現在即將成為「信用媒介」,為傳統金融提供了一種新的資本組織方式。而這「去中心化資產 + 聯邦級信貸工具」的架構,衝擊著抵押貸款的最深處設計邏輯。

未來,當房利美、房地美真正接納比特幣成為其承保模型的一部分時,或許一個新的金融範式與生態即將誕生,比特幣所代表的不再只是財富儲藏,更是一個可以撬動住房、稅收、信貸乃至國家治理的新槓桿。

而比特幣房貸的制度化也許會成為川普「大而美」時代下,最具象徵性的「工具」。

📍相關報導📍

Cathie Wood:比特幣持有者或將 BTC 轉入 Coinbase 抵押貸款買房