銀行並沒有消失,它只是在被逐步拆解。這篇長文中回顧近 20 年金融創新史,指出從初代 Neobank(Revolut、Nubank、Chime)、原生支付網路(Visa、Wise),到原生穩定幣(USDT、USDC、RedotPay)與今天的原生鏈上錢包(Bitget Wallet、Gnosis Pay、Ether.fi Cash),本質上都是同一場「金融權力大遷徙」

(前情提要:花旗發布 2030 預報:證券代幣化市場將飆至 5.5 兆美元,穩定幣帶路華爾街全面上鏈)

(背景補充:國際清算銀行 BIS 開砲:穩定幣「不符健全貨幣標準」,恐分裂全球金融體系、削弱央行主權)

重點摘要

- Bitget Wallet 研究員 Emily 提出,過去 18 年的金融創新本質是一場「金融權力大遷徙」,銀行壟斷的權力被逐步拆解

- 四階段遷移:初代 Neobank 奪帳戶入口、原生支付網路掌清算、原生穩定幣讓美元脫離銀行、原生鏈上錢包把帳戶還給使用者

- Revolut 2025 年零售使用者達 6,830 萬,全球穩定幣市值約 2,500 至 2,700 億美元,鏈上非託管錢包使用者已超過數億

圖:銀行之後:Neobank 與金融權力大遷徙|來源:Bitget Wallet 研究院

銀行並沒有消失,它只是在被拆解。

回望過去將近 20 年的金融創新史,我們會發現一個有趣但長期被忽視的現象:過去所有被稱為「金融創新」的故事,無論是數位銀行、超級支付應用、穩定幣,還是今天快速崛起的鏈上錢包,本質上都不是在創造新的銀行,而是在不斷拆解傳統銀行曾經壟斷的各種權力。

在過去一百多年裡,商業銀行之所以能夠成為現代經濟體系中最核心的組織,並不是因為它天然比其他機構更高效,而是因為它長期同時掌握著四種最關鍵的金融能力:它既是帳戶的管理者,也是支付的組織者,既負責貨幣的流通,同時又控制著最終的清算網路。對於普通使用者而言,儲蓄、匯款、消費、投資、貸款等完全不同的金融行為,都被統一封裝進了一個叫做「銀行帳戶」的產品之中,因此人們很容易產生一種錯覺,認為銀行天然應該承擔所有金融職能。

然而,2008 年金融危機之後,這種持續了近一個世紀的金融組織方式第一次開始出現裂縫。

當雷曼兄弟倒閉、花旗銀行陷入危機、全球金融體系需要依靠政府史無前例的救助才能繼續運轉的時候,人們第一次意識到,銀行或許並不是金融服務唯一可能的組織形式。也正是在同一個歷史節點,兩條後來深刻改變全球金融產業的路線開始出現:

一條路線試圖利用移動網路技術重新設計銀行體驗,這催生了以 Revolut、Monzo、Nubank 和 Chime 為代表的第一代 Neobank;

另一條路線則試圖從更底層重新設計貨幣和清算體系,這條路線起於中本聰的《比特幣白皮書》,最終演化出了穩定幣、DeFi 以及今天正在快速發展的鏈上金融帳戶體系。

回頭看過去 18 年的演化,我們會發現,Neobank 的歷史從來不只是一部銀行數位化的歷史,而是一部金融權力不斷遷移的歷史。

這種遷移大致經歷了四個階段:

第一階段,初代 Neobank 將金融權力從銀行牌照遷移到了使用者入口;

第二階段,原生支付 Neobank 將支付和清算網路從銀行獨有的金融權力中剝離出來;

第三階段,原生穩定幣 Neobank 從銀行的金融權力中剝離出全球數位美元體系;

而今天正在發生的第四階段,原生鏈上 Neobank 則試圖完成最後一步遷移,將金融權力最終交還給使用者本人。

我們認為,理解這一過程,或許比理解任何一傢俱體公司的商業模式都更加重要。

初代 Neobank:當銀行第一次變成網路產品

Neobank 是什麼?字面意思是「新型銀行」,但這個詞代表的含義其實很廣泛。

從技術層面定義,Neobank 是完全基於數位化營運、不依賴實體網點的新型金融服務機構,透過移動 App 或 Web 端提供極其絲滑的開戶、轉帳、理財、消費以及跨境匯款服務。雖然很多 Neobank 自身沒有傳統銀行的「銀行牌照」,但它們透過與背後擁有合規牌照的傳統銀行深度合作,同樣能為使用者提供受到國家存款保險保護的金融服務。

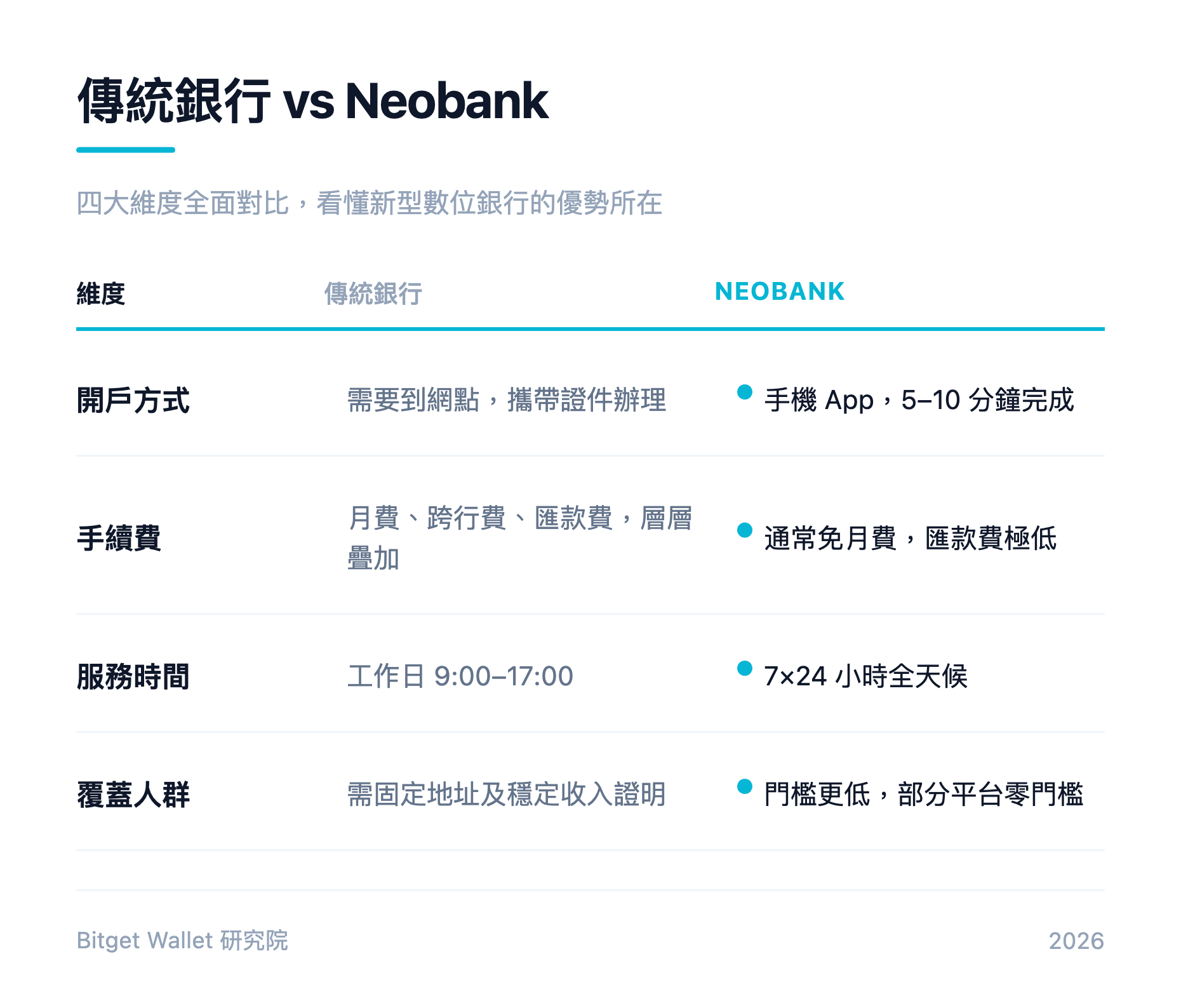

今天,當人們談論 Neobank 的主要代表 Revolut、Nubank 或 Chime 時,往往會習慣性地將它們稱為數位銀行,但如果回到這些公司成立之初,它們真正想解決的問題其實並不是銀產業務,而是使用者體驗。

因為在 2010 年之前,全球絕大多數銀行產品的體驗都極其糟糕。

開戶需要預約、轉帳需要等待、跨境匯款需要支付高昂費用,信用卡申請流程往往長達數週,而銀行系統本身則執行在數十年前建立的核心繫統之上。對於大量年輕使用者而言,銀行越來越像一種被迫使用的公共基礎設施,而不是一種真正意義上的消費產品。

圖:傳統銀行 vs Neobank:開戶、手續費、服務時間與覆蓋人群對比|來源:Bitget Wallet 研究院

第一代 Neobank 創業者最重要的洞察在於,他們意識到使用者並不熱愛銀行,他們只是需要金融服務。因此,如果能夠將銀行重新包裝成一個移動網路產品,那麼使用者的忠誠度將不再屬於銀行牌照,而屬於產品本身。

這種邏輯首先在英國得到了驗證。

2015 年成立於英國的 Revolut,最初解決的問題其實非常簡單:為什麼跨境支付會如此昂貴?

在傳統銀行體系中,一次國際匯款往往需要經過多個代理銀行和清算機構,不僅需要數天時間,而且手續費通常高達數個百分點。Revolut 的解決方案並不是重新發明貨幣,而是透過移動應用、多幣種帳戶和更高效的外匯結算體系,將原本複雜的跨境支付體驗壓縮成一次手機操作。

十年之後,Revolut 已經成為全球規模最大的 Neobank。根據 Revolut 披露,截至 2025 年底,Revolut 已經成為全球規模最大的數位銀行之一,其全球零售使用者達到 6830 萬,企業客戶達到 76.7 萬,客戶資產餘額達到 675 億美元,全年收入達到 60 億美元,稅前利潤達到 23 億美元,全年交易規模達到 1.7 兆美元,盈利能力已經超過多數歐洲傳統商業銀行。

圖:Revolut 五階段進化路徑:從跨境支付到全球金融基礎設施|來源:Bitget Wallet 研究院

但如果我們從金融權力的角度分析,就會發現 Revolut 真正完成的並不是銀行革新,而是銀行權力的第一次嘗試轉移和剝離。

在清算路徑控制權方面,Revolut 已經不再是早期意義上的數位銀行。經過十年的演化,它逐漸建立起了自己的全球多幣種帳本體系、內部外匯撮合引擎、企業支付網路以及部分商戶清算能力,從而掌握了相當程度的支付編排權(Payment Orchestration)。然而,無論是銀行卡消費、跨境轉帳還是最終資金結算,其底層仍然高度依賴 Visa、Mastercard、SEPA、Faster Payments 等傳統金融基礎設施,這意味著 Revolut 雖然已經部分擁有了支付路徑的控制能力,但最終清算權依然掌握在國家級和國際級支付網路手中。

在司庫管理能力方面,Revolut 的商業模式已經發生了根本性變化。與早期依賴外匯點差和銀行卡跨行交換費不同,截至 2025 年,其收入結構已經逐漸轉向客戶資金沉澱、財富管理、企業金融、訂閱服務以及利率環境帶來的利息收益。隨著客戶資產規模增長至 675 億美元,Revolut 已經具備了類似傳統商業銀行和資產管理機構的資本營運能力,其稅前利潤率達到約 38%,盈利能力甚至超過了許多歐洲傳統銀行。

然而,在帳戶架構層面,Revolut 依然沒有改變現代金融體系最核心的組織原則,即帳戶最終屬於金融機構而不是使用者本人。雖然使用者獲得了前所未有的金融體驗和全球化服務能力,但其資產本質上仍然存在於 Revolut 控制的中心化帳本體系之中,帳戶的所有權、遷移權和最終控制權並沒有發生根本變化。從這個意義上說,Revolut 重新定義了銀行的使用者體驗,卻沒有重新定義帳戶本身。

類似的故事,也發生在拉丁美洲。

2013 年成立的 Nubank,其成功並不是因為創造了新的金融產品,而是因為它發現,拉丁美洲數億人口長期缺乏高質量金融服務。在巴西,傳統銀行長期維持著高費用、高門檻和低效率的營運模式,而 Nubank 則透過完全數位化的使用者體驗和極低的服務成本,迅速建立起了龐大的使用者基礎。

截至 2025 年底,Nubank 使用者規模已經超過 1.31 億,成為全球最大的數位銀行,其全年收入達到約 163 億美元,淨利潤達到 29 億美元,客戶存款規模達到 419 億美元。更重要的是,Nubank 的月活躍使用者佔比已經達到傳統銀行難以企及的水平。在其核心市場巴西,約 60% 的使用者已經將 Nubank 作為自己的主要銀行帳戶。對於一家誕生僅十餘年的數位銀行而言,這種使用者粘性已經不再屬於傳統意義上的銀行範疇,而更接近於一個覆蓋支付、儲蓄、借貸、投資和財富管理的金融平台。

但與 Revolut 相同的是,Nubank 雖然贏得了使用者入口,卻依然沒有掌握最終的支付和清算網路。它依賴巴西 PIX 系統、銀行卡網路和傳統金融基礎設施執行,因此它所完成的,依然只是金融權力遷移的第一階段:使用者開始脫離銀行牌照,但資金仍然沒有脫離傳統金融軌道。

美國市場則提供了另一個有趣的案例。

Chime 的成功證明,甚至連銀行牌照本身都可能不再重要。透過與持牌銀行合作,Chime 將監管和清算全部外包,而將自身資源全部集中於使用者增長和產品體驗。截至目前,Chime 使用者規模已經超過 2500 萬,其商業模式本質上已經接近一家消費網路公司,而不再是一家傳統意義上的銀行。

回頭看第一代 Neobank 的競爭,我們會發現,它們真正完成的並不是銀行革命,而是帳戶入口革命。

它們第一次證明,銀行帳戶入口不必天然屬於銀行,而可以屬於一個 App;金融服務不必圍繞牌照組織,而可以圍繞使用者組織;銀行最大的護城河也並不是牌照本身,而是使用者關係。

然而,當第一代 Neobank 獲得數千萬乃至上億使用者之後,一個新的問題開始暴露出來:雖然它們擁有使用者,但它們並沒有擁有金融體系中真正賺錢的部分。

因為真正控制金融世界的,從來不是帳戶,而是清算。

原生支付 Neobank:當金融權力從銀行帳戶遷移到支付網路

當第一代 Neobank 獲得數千萬使用者之後,一個反直覺的事實開始浮現:雖然使用者已經開始離開傳統銀行,但金融產業最賺錢、最穩定、最具有壟斷性的環節,卻仍然牢牢掌握在另一批公司手中。

截至 2025 年,Revolut 全球使用者已經突破 6800 萬,Nubank 使用者規模超過 1.3 億,Chime 使用者規模超過 2500 萬。從使用者數量來看,它們已經成為全球最大的金融平台之一,但這些公司很快發現,每一筆消費、每一次轉帳、每一筆跨境匯款、每一次資金結算,最終仍然必須經過另一套更加龐大、更加隱形、同時也更加賺錢的基礎設施網路。

這套網路並不是銀行。它是支付網路。

過去很長時間裡,人們習慣於認為 Visa 和 Mastercard 是銀行卡公司,但實際上,這種理解嚴重低估了它們的真實地位。Visa 從來沒有發放過貸款,也不直接管理客戶資產,Mastercard 也不擁有使用者帳戶,但截至 2025 財年,Visa 的全球總支付交易規模已經達到 16.7 兆美元,全年處理交易筆數達到 2575 億筆,有效支付憑證數量接近 49 億張,全年收入達到 400 億美元,淨利潤超過 200 億美元,淨利潤率維持在 50% 左右;與此同時,Mastercard 的全球交易規模同樣已經突破 10 兆美元,全年收入超過 300 億美元,淨利潤率長期維持在 45% 附近。

它們之所以能夠成為全球最賺錢的金融企業,並不是因為它們擁有使用者,而是因為它們擁有另一種更重要的權力:清算路徑控制權。

在傳統金融體系中,帳戶只是資金的起點,而真正決定資金如何流動、流向哪裡、收取多少費用的,是清算網路本身。Visa 和 Mastercard 的成功,本質上建立在一種極其優雅的商業模式之上:它們不承擔信用風險,不承擔資產負債表風險,也不參與資金所有權競爭,而是專注於成為全球資金流動的收費高速公路。

這一點,在跨境匯款領域體現得尤為明顯。

2011 年成立的 Wise(前 TransferWise)可以說是原生支付 Neobank 中最具代表性的公司之一。與 Revolut 試圖重新設計銀行帳戶不同,Wise 從一開始就沒有試圖成為銀行,它解決的問題只有一個:為什麼跨境匯款需要如此複雜?

傳統跨境匯款的核心資產是:銀行牌照、SWIFT 網路與代理銀行體系;而 Wise 的核心資產是本地清算帳戶、流動性池與演算法匹配系統。

這意味著,在 Wise 的世界裡,跨境支付不再是一筆國際交易,而是一系列本地交易的組合。

在傳統 SWIFT 網路中,一筆國際匯款往往需要經過數個代理銀行,不僅需要數天時間,而且每個中間節點都會收取費用。因此,一筆看似簡單的跨境轉帳,其背後實際上隱藏著一張龐大而低效的全球代理銀行網路。

Wise 的創新並不是重新發明貨幣,而是重新組織清算,透過在全球各國建立本地資金池和本地清算網路,把原本需要跨國流動的資金,變成了多個國家內部資金的相互抵消和匹配,從而大幅降低了跨境支付的成本和時間。

根據華爾街日報,截至 2026 年,Wise 的活躍使用者數量已經達到 1890 萬,同比增長 21%;客戶資金餘額達到 390 億美元,同比增長 40%;年度跨境轉帳規模達到 2435 億美元;稅前利潤達到 6.6 億美元,利潤率達到 26%。它的核心競爭力並不來自銀行牌照,而來自其建立的全球本地清算網路。

這意味著,金融權力開始發生第二次遷移。

第一代 Neobank 爭奪的是帳戶。第二代金融基礎設施爭奪的是資金流動。

而真正擁有資金流動權的人,往往比擁有帳戶的人更加賺錢。

這種邏輯在美國市場表現得更加明顯。

PayPal 擁有超過 4.4 億活躍帳戶,Cash App 月活躍使用者超過 6000 萬,Venmo 年支付規模已經超過 3300 億美元。這些產品雖然看起來像支付工具,但本質上都在爭奪同一個東西:使用者的資金流入口。

回顧這一階段的發展,我們會發現一個越來越明顯的規律:銀行負責管理資產,支付網路負責管理流動,而流動往往比資產更加重要。

然而,即使是 Visa、Mastercard 和 Wise,也仍然無法解決一個最根本的問題:為什麼美元必須依賴銀行和支付網路存在?

這個問題,最終由穩定幣給出了答案。

原生穩定幣 Neobank:當美元開始脫離銀行存在

過去一個世紀以來,美元始終依附於銀行體系存在。無論是儲蓄、匯款、支付還是國際貿易,美元都必須經過商業銀行、中央銀行和全球清算網路進行流通。

如果說第一代 Neobank 剝離了銀行帳戶,第二代金融基礎設施剝離了支付網路,那麼第三代原生穩定幣 Neobank 真正剝離的,則是過去一個世紀以來最重要的金融共識:美元必須依附於銀行存在。

截至 2026 年上半年,全球穩定幣流通市值已經達到約 2500 億至 2700 億美元,其中 USDT 的流通規模超過 1600 億美元,USDC 的流通規模接近 650 億美元。全球穩定幣年度交易規模已經達到數十兆美元,開始超越許多傳統支付網路。穩定幣第一次證明,美元可以在不依賴商業銀行帳戶、SWIFT 網路或國家支付系統的情況下,實現全球範圍內的大規模流通與結算,從而成為一種真正獨立於傳統銀行體系之外的新型貨幣基礎設施。

這一變化首先發生在傳統銀行體系最薄弱的地區,例如阿根廷。在過去十年裡,阿根廷比索累計貶值超過 99%,大量居民事實上已經開始將 USDT 視為真正的儲蓄帳戶,而不是一種加密資產。

類似的情況也出現在:奈及利亞、土耳其、委內瑞拉、印度尼西亞與菲律賓。這也是為什麼第三代 Neobank 大多數誕生於新興市場。

以 RedotPay 為例,它並不是一家傳統意義上的數位銀行,而是一家以穩定幣帳戶為核心的消費金融平台。使用者不需要擁有美元銀行帳戶,只需要持有 USDT,就能夠完成資產持有、跨境匯款和日常消費。截至 2025 年,其服務已經覆蓋超過 150 個國家和地區,累計使用者達到百萬規模。

Kast 的邏輯則更進一步。Kast 正在嘗試將穩定幣帳戶與美國國債等收益型資產結合,使使用者能夠在持有數位美元的同時獲取鏈上收益,並透過 Mastercard 網路完成現實世界消費。如果成功,這意味著傳統銀行賴以生存的存款業務、支付業務和資產管理業務,第一次被拆解並重新組合。

與此同時,Felix Pago 已經成為拉丁美洲最具代表性的穩定幣匯款網路之一。它以 WhatsApp 作為前端入口,並利用 USDC 和區塊鏈作為底層結算基礎設施,使美國至墨西哥的跨境匯款成本和到帳時間大幅下降。使用者甚至無需理解穩定幣和區塊鏈的工作原理,便能夠享受到數位美元網路帶來的效率提升。

如果按照以下幾個維度進行比較,就會發現原生穩定幣 Neobank 已經與初代 Neobank 形成了根本區別:

圖:三代金融基礎設施對比:Revolut、Wise、RedotPay / Kast|來源:Bitget Wallet 研究院

它們第一次證明:美元,不需要銀行。金融體系中最重要的資產可能不是銀行帳戶,而是全球數位美元帳戶。

但即便如此,一個最後的問題仍然沒有解決。

如果貨幣已經脫離銀行存在,那麼帳戶為什麼還必須屬於銀行?

原生鏈上 Neobank:帳戶開始屬於使用者自己

如果說前面三次金融權力遷移,本質上都是機構之間的權力再分配,那麼第四次遷移的方向則完全不同。

因為這一次,權力開始流向使用者自己。

至 2026 年,全球非託管錢包使用者規模已經超過數億,其中 MetaMask 使用者累計突破一億,Trust Wallet 使用者規模同樣達到億級,而 Bitget Wallet 正在快速構建覆蓋交易、支付、收益和消費的一體化金融生態。它們共同證明瞭一件事情:錢包不再是存幣工具,而正在成為全球金融帳戶。

Bitget Wallet、Gnosis Pay、Ether.fi Cash、Coinbase Wallet、MetaMask 和 OKX Wallet 所代表的,並不是新的支付產品,也不是新的銀行產品,而是一種全新的金融組織方式。

Gnosis Pay 最大的創新並不是發行了一張 Visa 卡,而是第一次讓 Visa 卡直接連線到了使用者自己的鏈上帳戶。過去,無論是銀行帳戶還是數位銀行帳戶,資產最終都存放在金融機構控制的資料庫裡;而在 Gnosis Pay 的體系中,使用者資產始終保留在自己的鏈上錢包之中,銀行卡只是一個連線現實世界支付網路的入口。當使用者刷卡消費時,系統會即時讀取使用者鏈上資產並自動完成結算。這意味著,銀行卡第一次不再對應一家銀行,而是對應使用者自己擁有和控制的帳戶。

這意味著,使用者資產無需託管給任何銀行,也無需充值到任何中心化帳戶,就可以直接完成現實世界消費。如果說 Revolut 改變的是銀行體驗,而 Gnosis Pay 試圖改變的是帳戶所有權。

類似地,Ether.fi Cash 正在嘗試將穩定幣、ETH 生息資產、鏈上收益和現實消費能力統一到同一個鏈上帳戶之中,並逐步探索將美國國債等 RWA 資產納入該體系。

Bitget Wallet 所代表的原生鏈上 Neobank 的真正創新,不是創造了另一家數位銀行,而是第一次嘗試將帳戶、支付、收益、交易、全球資產配置和現實世界消費統一到一個由使用者自己擁有和控制的金融作業系統之中。在這個體系裡,錢包不再是一個存幣工具,而開始演化成一種新的金融基礎設施本身。

第一代 Neobank 的核心資產是:使用者

第二代支付基礎設施的核心資產是:清算網路

第三代原生穩定幣 Neobank 的核心資產是:數位美元

而第四代原生鏈上 Neobank 的核心資產則變成了:使用者擁有的全球金融帳戶本身

在 Neobank 分析維度上,它第一次同時擁有:

圖:原生鏈上 Neobank 的七項分析維度|來源:Bitget Wallet 研究院

最重要的是,它第一次將:帳戶,資產,支付,收益,身份,統一放入了同一個系統之中。

這意味著,錢包真正競爭的物件,從來不是其他錢包。它真正競爭的物件是:銀行帳戶、Revolut、PayPal、Cash App、Apple Wallet。

因為它爭奪的不是某一種金融功能,而是:使用者唯一的全球金融帳戶。

Neobank 的終點,可能根本不是銀行

回顧過去二十年的金融創新歷史,我們最終會發現一個清晰的規律。

初代 Neobank 重新定義了銀行帳戶;

原生支付 Neobank 重新定義了支付和清算;

原生穩定幣 Neobank 重新定義了貨幣;

而原生鏈上 Neobank,則正在重新定義帳戶所有權本身。

因此,Neobank 的歷史,從來不只是一部數位銀行的發展史,而是一部金融權力不斷遷移的歷史。

過去二十年,這種遷移經歷了一條清晰的路徑:從銀行牌照遷移到使用者入口,從使用者入口遷移到支付網路,從支付網路遷移到穩定幣,而今天,它正在遷移到全球鏈上帳戶。

如果這種趨勢繼續發展,那麼未來十年最重要的問題,或許已經不再是:哪一家銀行會成為最大的數位銀行?

甚至也不是:哪一種穩定幣會成為全球貨幣?

真正的問題可能是:當銀行、支付、貨幣和帳戶全部開始彼此分離之後,誰能夠成為每個人唯一的全球金融帳戶?

而這個答案,可能不再是一家銀行。

而是一個錢包。

常見問題

什麼是 Neobank(數位銀行)?

Neobank 是完全基於數位化營運、不依賴實體網點的新型金融服務機構,透過手機 App 提供開戶、轉帳、理財與跨境匯款。許多 Neobank 本身沒有銀行牌照,而是與持牌銀行合作提供服務,代表業者包括 Revolut、Nubank、Chime。

為什麼說穩定幣與鏈上錢包正在「拆解」傳統銀行?

穩定幣讓美元能在不依賴商業銀行帳戶、SWIFT 或國家支付系統下全球流通;鏈上錢包(如 Gnosis Pay、Bitget Wallet)則讓資產保留在使用者自己控制的帳戶,銀行卡直接連結鏈上資產,把銀行壟斷的貨幣與帳戶權力交還給使用者。

*本文為 Bitget Wallet 研究員觀點整理,僅供參考,不構成投資建議。*

📍相關報導📍

巨鯨用 Ether.fi 支付卡「狂刷 63 萬鎂」賺回 3,177 美元 WETH