世界黃金協會提出「池化黃金權益 (PGI)」新定義,旨在解決傳統黃金市場的痛點。本文將解析 PGI 與加密市場代幣化黃金 PAXG、XAUT 的不同實踐路徑。

(前情提要:貨幣體系的演變進程:從黃金到穩定幣 )

(背景補充:黃金、比特幣和寶可夢卡,誰才是這個時代的「完美抵押品」?)

上週,橋水基金創辦人達里歐在 X 上發文稱,美元債務困境是推動黃金和加密貨幣價格上漲的因素之一。就在同日,國際金價創下了每盎司 3,578.32 美元的歷史新高。與此同時,加密產業的代幣化黃金市場規模已突破 26 億美元,Tether 近期也傳出消息正在洽談投資黃金礦業。

在黃金市場一路高歌猛進,前線捷報頻傳,形勢一片大好之際,其內部卻掀起了一陣「數位化轉型」的浪潮。近日,世界黃金協會 (World Gold Council, WGC) 聯合頂尖國際律所 Linklaters 共同發布了一份開創性的白皮書,正式提出了「全盤數位黃金」(Wholesale Digital Gold) 生態系統與「池化黃金權益」(Pooled Gold Interests, PGI) 的新定義。

黃金市場的「數位化升級」不僅是一次單純的技術變革,更是 TradFi 向加密市場的一次戰略性回應。黃金作為最古老的金融資產也迎來了數位新時代強調效率與靈活性的洗禮,以解鎖其在 TradFi 體系中的新用例。

從交易受限到抵押受阻,WGC 為黃金市場開出「數位解方」

目前,倫敦的場外 (OTC) 黃金市場主要由兩種清算模式構成:分配式黃金和非分配式黃金,其各自的優劣勢組成了白皮書中指出的「機會缺口」。

分配式黃金即實體金庫中具有唯一序號、成色與重量資訊的特定金條,其最大的優勢在於所有權清晰,投資者擁有對實體金條的直接所有權,因此將有效隔離和託管銀行之間的信用風險,但該模式的「代價」是較高的複雜性、僅接受以整根金條為單位 (通常約為 400 盎司) 交易的不可拆分性以及由此產生的流動性限制。

相對地,非分配式黃金則是一種投資者對託管機構持有的特定數量黃金的債權。由於不需要分配特定金條,該模式提供了更高的靈活性與流動性,交易單位可低至千分之一盎司,且結算流程更高效。然而,其劣勢在於具有顯著的交易對手風險。一旦託管機構破產,投資者對黃金的債權將和其餘無擔保債權人一併清算,資產難以獲得司法保護。

白皮書點明,現行的兩種模式在充當金融抵押品方面都存在嚴重的局限性。非分配式黃金因其債權性質,根據英國與歐盟的相關法律,通常無法被視作合格抵押品。而分配式黃金,雖然法律上可行,但其「代價」意味著在實操過程中需要頻繁轉移、交割與隔離實物,導致其成本與複雜性極高,因此難以被用作抵押品。

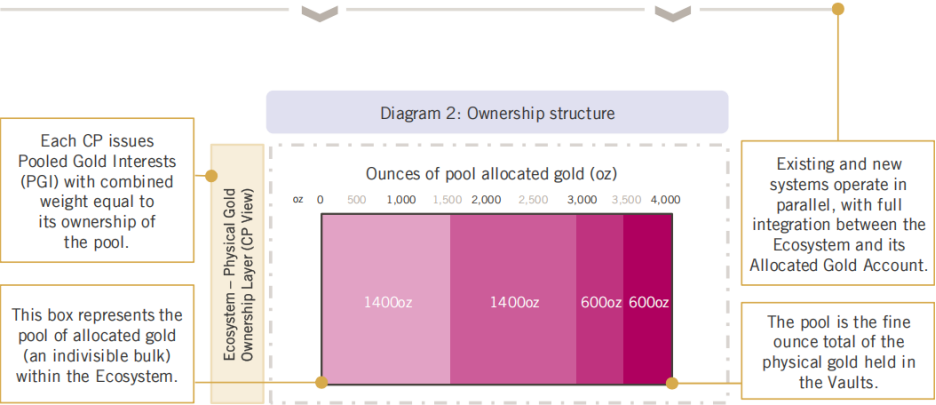

WGC 提出了全新的 PGI 模式作為解決方案。PGI 的基礎是一個「核心參與者」共同持有且獨立於託管機構自有資產的實物金條池,其權益具有可拆分性。

PGI 的法律基石是其區別於現行模式的關鍵。白皮書指出,該方案是基於英國《1979 年貨物銷售法》第 20A 條:允許在不拆分實物的條件下,轉讓在「已識別的大宗貨物」中未分割份額的所有權。透過該法律架構,PGI 可被定義為一種「無形動產」,意味著 PGI 的轉讓無須移動實物,而是一種在數位帳本上執行的權利讓渡。

PGI 的核心優勢主要表現在三個方面:首先,如非分配式黃金一般,其可被拆分為千分之一盎司的交易單位,提供了較高的靈活性;其次,因其「專有權利」的法律定義,PGI 持有者的資產具有「抗破產性」,即使託管機構破產,其資產也不會被清算,從而填補了非分配式黃金的缺陷;最後,PGI 作為一種無形動產天然適用於作為抵押品,且其設計兼顧歐盟、英國 EMIR 與美國《多德-弗蘭克法案》等合規要求,或將激活黃金在 OTC 和中央清算對手方中的抵押品潛力。

代幣化黃金的實踐路徑

其實,針對黃金市場長期存在的流動性低、抵押難、信用風險高等痛點,加密市場已透過代幣化黃金進行了先行探索,為黃金的數位化與金融化提供了可行的實踐樣本。

作為加密市場的拓荒者,Tether 於 2020 年發行了 Tether Gold (XAUT) 代幣,目前市值突破 13 億美元。每枚 XAUT 代幣代表一金衡盎司的 LBMA 標準金條,儲存在瑞士金庫。從技術架構而言,XAUT 是一種發行在以太坊上 ERC-20 代幣,實現了 24/7 無間斷的全球交易,不再受限於傳統市場的交易時間。

XAUT 具備高流動性、高可拆分性 (可精確至百萬分之一盎司) 的優勢,其作為加密資產在 DeFi 生態中亦被廣泛採用。XAUT 為加密市場的投資者持有黃金敞口提供了一條捷徑,其可作為對沖加密貨幣波動性的工具。

不過,XAUT 的弊端在於其高度中心化的控制與透明度存疑,底層資產完全依賴 Tether 的信用與償付能力,存在明顯的交易對手風險。儘管 Tether 由英屬維京群島司法區管轄,但其法律框架並未在主流金融市場中得到廣泛認可,其所有權屬性類似於一種基於協議的受益人權利,而非法律上清晰的專有物權。

Paxos Gold (PAXG) 則代表了合規優先的代幣化黃金路徑,目前市值已高達約 10 億美元。PAXG 由信託公司 Paxos Trust Company 發行,受到紐約金融服務部 (NYDFS) 的嚴格監管。強監管背書是 PAXG 在合規性上區別於大量同類專案的顯著優勢。

同樣地,PAXG 也是一種發行在以太坊上的 ERC-20 代幣,每枚代幣即代表倫敦金庫中的一金衡盎司 LBMA 標準金條。Paxos 宣稱,投資者對特定的實物金條擁有所有權,並開發了一項獨特的功能:用戶透過輸入其以太坊錢包地址,即可查詢與其代幣相關聯的實物金條序號和物理特徵,為持有者提供了一層額外的信任和透明度。

除監管背書外,PAXG 的獨特優勢還包括靈活的兌換機制——機構投資者可將其直接贖回為實物金條。同時,PAXG 在 Curve、Aave 等頭部 DeFi 協議中獲得了廣泛認可,能夠用於借貸與提供流動性,增加了收益屬性。PAXG 憑藉其信託公司架構,在傳統司法體系中建立類似專有權利的法律框架,並以此作為連接 TradFi 和加密市場的橋梁。

三類黃金數位化方案的範式之爭

XAUT 和 PAXG 的代幣化黃金與 WGC 的 PGI 數位黃金方案在法律、技術、市場定位與核心用例上的根本差異,揭示了傳統金融與加密市場在面對同一課題時選擇的不同方向。

從法律與所有權而言,WGC 更信任法律。PGI 並非開發一種全新的資產類別,而是在現行法律框架下,建立一種「無形動產」的新型所有權定義,其優勢在於法律效力和可執行性將被一個經由數百年驗證的司法體系保障。儘管該方案可能將犧牲公鏈的部分去中心化優勢,但其也為機構投資者提供了必要的法律確定性。

相較之下,加密貨幣則更信任程式碼。雖然 PAXG 藉助其受監管的信託公司結構,嘗試在傳統法律框架中建立類似專有權利,但 ERC-20 代幣標準的去中心化屬性與法律依然存在先天的矛盾;XAUT 則主要由 Tether 的協議條款與智能合約定義來所有權,兩者的法律效力均尚未在主流司法體系中被驗證。

從技術架構與市場定位而言,PGI 本質上是一套基礎設施,其強調「技術中立」,允許相容分散式帳本技術等新興解決方案。WGC 的描述也許暗示了該方案更有可能是一條由核心參與者協同營運的許可型聯盟鏈,目的在於數位化、自動化機構間的清算流程,其目標畫像是高度封閉、對信任與效率要求極高的機構市場,針對性解決倫敦 OTC 市場中大型機構之間的清算和抵押品問題。

而 XAUT 和 PAXG 則更像產品,均發行在以太坊等公鏈上,成為一類無許可資產,任何用戶都可透過加密錢包持有、轉讓與交易,無須經過 TradFi 機構複雜的 KYC/AML 流程。因此,其面向的是 DeFi 和零售市場,服務於加密原生協議與散戶。

從核心用例而言,WGC 的首要目標是激發黃金作為機構級抵押品的潛能。透過解決黃金在抵押條件下的法律與實操痛點,PGI 將使黃金能高效地用於回購、借貸等場景,進而盤活兆級規模的存量資產。WGC 執行長表示,黃金需要從一種「非生息」資產轉變成一類「可生息」資產。

XAUT 和 PAXG 則主要致力於賦能加密生態,其作為錨定黃金的穩定幣,可被用於 DeFi 中的借貸、流動性提供、波動性對沖以及投資組合多元化。兩種方案的用例表面相似,內在邏輯卻完全不同。PGI 的宗旨是改造一個歷史悠久、規模龐大的 TradFi 市場;XAUT 與 PAXG 則定位於增長迅猛的 DeFi 市場。

PGI 是 TradFi 對區塊鏈技術一次「取其精華」的嘗試,其採用了數位化的形式,但也固守了 TradFi 的本質。此類有選擇性的創新或將最大化數位技術融入現行框架的優勢,同時盡可能規避監管風險。

PGI、PAXG 及 XAUT 將有可能形成一個多維度、多層次的「黃金生態」。PGI 主導機構市場,專注於解決高價值、大額清算與抵押品問題;PAXG 依靠合規優勢,有機會成為主流機構與加密市場之間的橋梁,在 TradFi 和 DeFi 之間提供一條可信賴、受監管的通道;XAUT 則可繼續聚焦零售與加密原生市場,以其高流動性與廣泛相容性佔據一席之地。