2025 上半年加密貨幣風險投資迎來轉折,資金大量湧現。AI 成為最吸金的領域,而 a16z 等頂級風投則主導了基礎設施賽道。本文源自 Marco Manoppo 所著文章H1 Crypto Funding: Key Trends and Insights,由深潮 TechFlow整理、編譯及撰稿。

(前情提要:VC反思:押注「創辦人投資者契合度」,不如押注「產品與市場契合度」 )

(背景補充:這44家公司正用加密技術「重寫金融未來」:五大關鍵賽道完整解析 )

2025 年上半年是加密貨幣風險投資的轉折點。在經歷了兩年的資本緊縮和投資者的謹慎之後,資金大量湧現。截至 6 月 30 日,已披露的加密貨幣融資總額已超過 370 億美元,追蹤的交易超過 150 筆,涵蓋種子輪、A-C 輪、戰略輪和 IPO。儘管監管存在不確定性且代幣價格持續波動,但機構和風險投資對該行業的信心已強勢回歸。

### 關鍵要點

• 2025 年上半年已披露的加密貨幣融資總額超過 370 億美元,是自 2021 年牛市以來最活躍的時期之一,追蹤的交易超過 150 筆。

• Binance 20 億美元戰略融資和 Circle 11 億美元 IPO 等大規模融資將平均交易規模推高至 2.48 億美元,彰顯出市場對成熟平台的信心重燃。

• 大多數資金從消費類應用和投機項目轉移,湧入擴容解決方案、合規基礎設施和跨鏈協議。

• 約有 7 億美元流入與 AI 有關的加密項目,現象表明投資者將此視為下一個重要的創新前沿。

• a16z crypto、Paradigm、Pantera、Galaxy Digital 和 Sequoia 等頂級投資者佔據了最高估值輪次的約 40%,當下,大型基金對加密行業的發展方向仍然擁有巨大的影響力。

### 總融資概況

在 2025 年 1 月至 6 月期間,加密和區塊鏈新創公司在披露的資金中籌集了大約 373 億美元。平均交易規模約為 2.48 億美元,明顯高於往年。當然,這一平均值受到幾輪巨額融資和 IPO 的影響,例如 Binance 20 億美元的大規模戰略融資和 Circle 11 億美元的 IPO。交易規模中位數接近 5000 萬美元,反映出大多數融資輪次仍在中端市場範疇內。

這一融資總額使 2025 年上半年成為自 2021 年牛市以來最活躍的時期之一。尤其引人注目的是,大量資金流入了基礎設施和擴展解決方案,而不僅僅是消費者應用程式板塊。

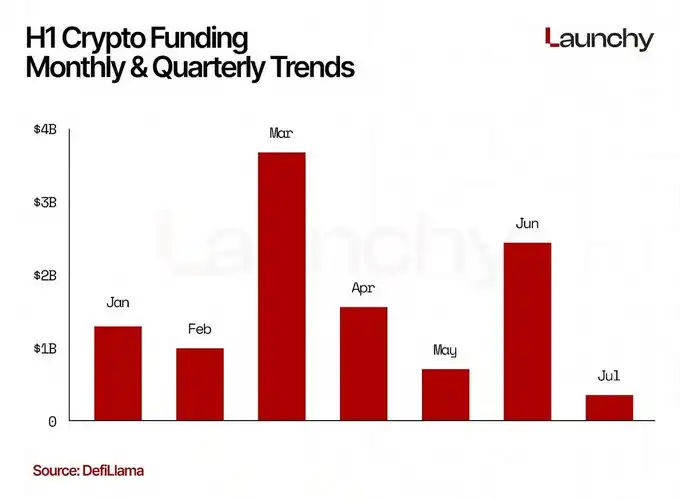

#### **月度和季度趨勢**

融資金額每月不盡相同,其中 3 月最為強勁。僅在 3 月份,受大型戰略輪融資和 IPO 前融資的推動,各公司融資額估計達 80 億美元。

1 月和 2 月合計融資額約為 94 億美元,而 4 月略有放緩,約為 45 億美元。5 月和 6 月,融資活動出現反彈,均超過 50 億美元,主要來源於後期交易和 Circle 的 IPO。

按照季度來看,第一季融資額接近 174 億美元,而第二季又增加了 159 億美元。雖然第一季受到年初發展勢頭和 Binance 融資的推動,但第二季的融資範圍更為廣泛,大額融資分佈在擴容基礎設施、託管解決方案和 DeFi 等領域。

這種節奏表明投資者在年初就提前做出了融資決策,可能是為了在代幣價格進一步上漲之前鎖定估值。

### 行業細分與分析

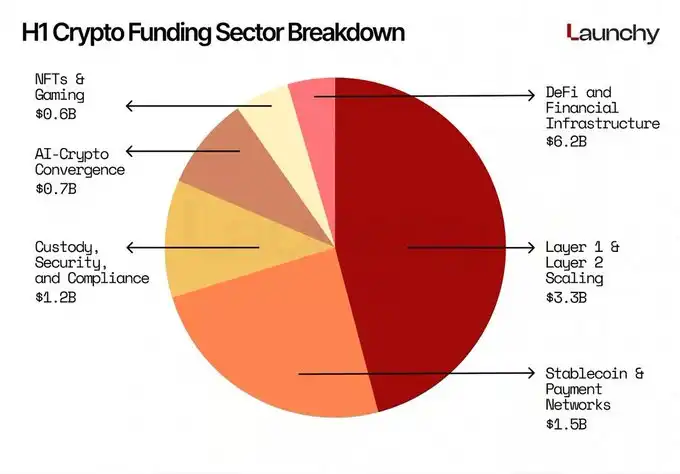

分析各行業的資金分配情況,可以清晰地了解投資者看好哪些領域具有長期價值:

• DeFi 和金融基礎設施吸引了最大份額,融資額超過 62 億美元。專注於合規借貸、衍生品和流動性供應的機構 DeFi 協議尤其熱門。

• Layer 1 和 Layer 2 擴容解決方案融資約 33 億美元。EigenLayer、LayerZero 和其他以協議為重點的項目是最大的受益者,這反映出投資者認為以太坊擴容和跨鏈互操作性仍然是尚未解決的機遇。

• 託管、安全和合規解決方案吸引了超過 12 億美元的資金。這也凸顯了在監管機構收緊要求的情況下,可信基礎設施的重要性。

• 穩定幣和支付網路融資約 15 億美元,說明資本持續支持連結法幣和鏈上流動性的項目。

• AI-Crypto 融合成為一個快速增長的主題,約有 7 億美元投資於融合大型語言模型、去中心化計算和代幣激勵的項目。

• 與 2021-2022 年相比,NFT 和遊戲領域的融資依然低迷,總額約為 6 億美元,這也突顯了市場從投機性收藏品向更注重實用性的應用的轉變。簡而言之,資本已果斷地從純粹的消費者炒作週期轉向基礎設施、合規軌道和擴展的生態系統。

### 值得關注的融資輪次

幾輪大型融資佔據了頭條新聞和資本流動的主導地位。Binance 1 月份 20 億美元的戰略融資立即為今年融資市場定下了基調,表明即使是成熟的交易平台仍然擁有巨大的投資者信心。Circle 11 億美元的 IPO 成為上半年最大的公開退出案例,並證實了穩定幣模型是可行的、是能夠產生收入的賽道。同時,Binance 和 Circle 的融資輪次分別是加密貨幣歷史上第二大和第三大融資輪次。

其他引人注目的融資輪次次包括 TON 的 4 億美元戰略融資、Phantom 的 1.5 億美元 C 倫融資以及 LayerZero 的 1.5 亿美元投資。仅這些融資就佔據了上半年融資總額的四分之一。

一個重要的動態現象:幾乎所有大型融資輪都吸引了 a16z crypto、Paradigm、紅杉資本和 Pantera Capital 等頂級投資公司的參與,這些現象都傳遞出主流風險投資基金將繼續把股權集中於行業領軍企業上。